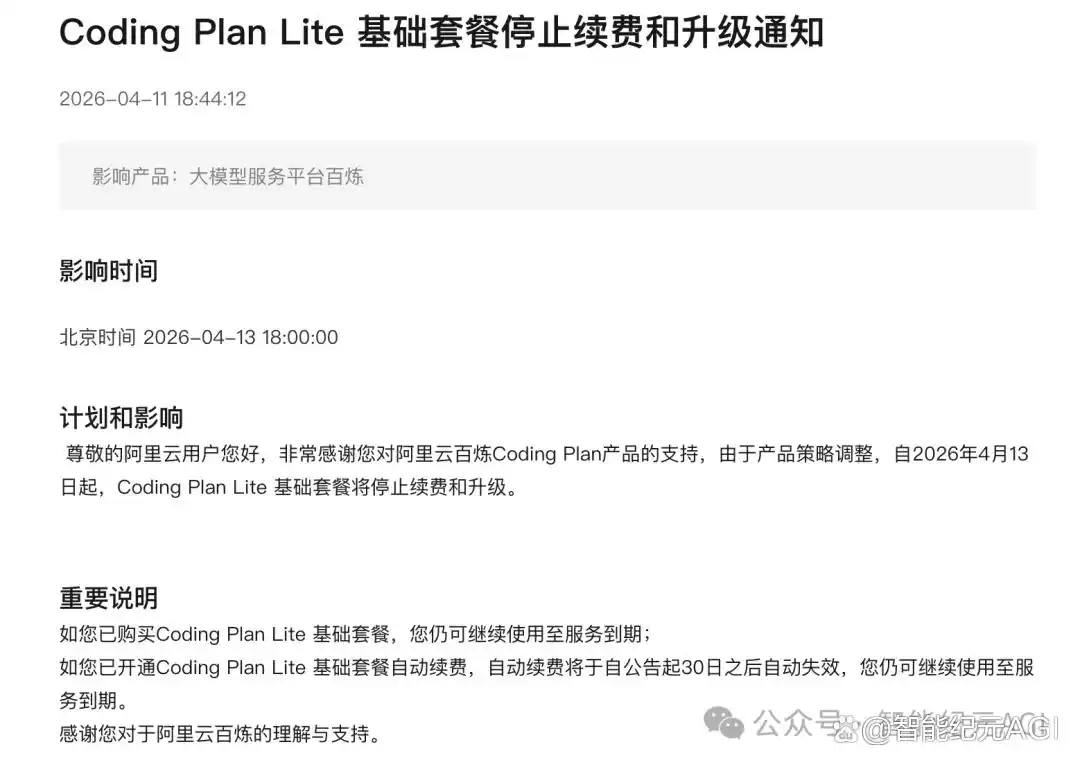

就在今天,4月13日下午6点,阿里云宣布停止每月仅需40元的百炼Coding Plan Lite服务,大家对此都很关注呢。

早些时候我就听说这项付费服务要下线了,尽管犹豫了很久,最后还是决定续费这份“绝版”的阿里云百炼Coding Plan Lite,至少能用到6月份。

这可意味着,从7月开始,如果我还想用阿里云的Coding Plan接入OpenClaw的模型API,或者使用通义系列新模型的Coding API,

那就得准备好每月超过原价5倍的200元了。而且还得争分夺秒抢购,常常会碰到“售罄”的情况。

根据我的经验,普通人基本上抢不到。

不过,这次阿里云百炼服务引发争议的焦点在于:

上个月,阿里云还明确表示,Coding Plan Lite的现有使用、续费和升级权益都不会变。

但就在4月11日,阿里云突然宣布要调整产品策略,决定取消Coding Plan Lite的自动续费,等于直接关停了这项服务。(目前我还是可以手动续费的)。

要知道,阿里云百炼Coding Plan上线到现在也才短短48天,成为国内首个下线的40元级编程服务。

当时推出这项服务,是因为OpenClaw大火,模型API调用成本高且消耗迅速,引起了不少讨论。阿里云Coding接入了Qwen3.5、GLM-5、Kimi K2.5、MiniMax M2.5等8款顶尖编程模型,目的就是为了降低频繁编码的使用成本。

可谁能想到,OpenClaw的热潮刚刚退去,阿里云就遭遇算力成本的重压了。

而且,这可不仅仅是百炼Coding Plan的事情。

上个月,阿里云还宣布了:

AI算力、存储等产品将要涨价,其中一些产品的涨幅甚至高达34%;

而像平头哥真武810E等算力卡的价格也上调了5%到34%;文件存储产品CPFS(智算版)的涨幅达到了30%。

今天,阿里云又有新动作!他们对DataWorks的标准版和专业版用户的API免费使用额度进行了调整,并引入了按需付费的模式。具体来说,标准版每月的免费API调用次数降到了10万,而专业版则调整为50万次。这个变化预计会在2026年4月14日逐步生效,到4月23日所有地区都会实施。

说实话,这一系列调整无疑是阿里云的一次大幅涨价,让许多人都感到措手不及。

最近三个月,阿里云经历了不少变动:从林俊旸的离职,到新成立的“Alibaba Token Hub”事业群,这个新团队还整合了通义实验室、千问事业部、百炼平台以及“悟空”创新业务。更令人关注的是,阿里承诺未来五年内要把云计算和AI相关的商业收入提升至1000亿美元。

这些变化表明,阿里云正在进入一个新的阶段。在吴泳铭的领导下,这家曾以开放和普惠为宗旨的AI巨头,似乎正在向更加商业化的AI云服务转型。

龙虾热退却,大厂云服务也在变样

那么,为什么阿里云要涨价呢?先看看这张图吧:

这张图展示了自2012年阿里云成立以来,近14年的营收、利润及收入增长的情况。

作为中国市场占有率最高的云计算公司,在2016年之前,阿里云的收入几乎是井喷式增长,曾经一年内同比增长超过100%。

不过在疫情期间,也就是2021到2023年,阿里云的业绩却遭遇滑铁卢,连续九个季度(从2022年三季度到2024年三季度)增速一直低于10%。

不过,2024年开始,阿里云的收入终于恢复,稳定在1100亿元以上,增速也回到了两位数;并且截至2025财年,阿里AI相关产品的收入已经连续七个季度实现了三位数的同比增长。

但有个现实的问题是:在2022年之前,阿里云基本上都是处于亏损状态,每年投入近百亿却很难盈利。即使去年,阿里云依然在采用互联网时代的低价策略,靠补贴来争夺市场。

事实上,整个云计算行业,包括AI、智能硬件、量子计算等硬科技领域,都一直在亏损的状态。

以2024年为例,阿里云的利润率只有8%,利润大约是收入的1/11。

所以直到去年,腾讯云才刚刚宣布“开始盈利”,这也侧面反映出其他国内云服务商依然在亏损的泥潭中挣扎。

不过到了2026年,阿里云开始做出大胆的决定,选择了涨价这条路,停止了以往“降价、补贴、普惠用云”的策略,全面转向追求盈利。

我觉得,这背后有几个原因:

1、OpenClaw热潮直接导致了模型API tokens的使用量激增,算力和数据需求飙升,尤其是在1到3月份,阿里云的Tokens调用量短短三个月内就增长了六倍,而算力的需求从“训练为主”转向了“推理为王”,资源消耗也大幅提升。

不过,国内AI算力的短缺已经是大家心知肚明的事,连智谱的联合创始人唐杰都在X上发文说“GPU不够用了”。因此,阿里云不得不把稀缺的GPU资源优先投入到高价值的Token业务上,通过涨价来调节需求,解决算力成本不足的问题。

2、这几年,云服务商主要是靠卖GPU算力来赚钱,但低价竞争已经把利润压得很低,根本没办法覆盖硬件、能耗和研发等成本。虽然云计算的收入看似在增长,但大部分都被算力成本吞噬,不涨价只会持续亏损。

再加上外部消费环境不景气,海外市场又面临微软、谷歌云的强烈竞争,国内的生活服务业务也在补贴的泥潭中挣扎,同时阿里云也在考虑独立上市。如果不抓住AI算力涨价的机会,争取在收入和利润上双双增长,可能会被字节的火山引擎赶超。

3、由于模型训练和算力成本居高不下,阿里要想推进下一代AI技术,就必须结束云计算领域长期以来“只降不涨”的价格战。

对阿里来说,四月不仅是上一个财年的结束,也是新财年的开端。阿里云已经积累了足够的品牌影响力,想要实现云计算和AI业务千亿美金的收入目标,就得迅速调整收入结构:一方面要限制低效的算力消耗,另一方面则要通过商业化来提升投资回报率。

所以,除了阿里云外,腾讯云和百度智能云也开始了涨价潮。今年3月,腾讯云对Tencent HY2.0 Instruct模型服务进行了调整,输入价格涨幅竟然达到了463.13%;而在4月,阿里云也发布了AI算力、容器服务和EMR相关产品的价格调整公告,AI算力相关产品服务上调了5%,容器服务TKE-原生节点和弹性MapReduce(EMR)相关产品服务同样也上调了5%。

今天除了阿里云的Coding Plan涨价之外,阿里还发布了另一个消息:

阿里云开源的桌面Agent工具CoPaw也在今天发布了最新的1.1.0版本,并宣布更名为QwenPaw。官方表示,新名字更能体现团队正在构建的开放生态系统,以及持续追求更广阔的方向。之前,Qwen Chat也改名为Qwen Studio。

总结一下,这一波OpenClaw的热潮,让tokens的消耗量暴增,大型云服务商和基础模型层的企业都因此获得了巨大的流量。

说到阿里云、腾讯云这些大公司,最近可真是不太顺利。它们的服务器部署速度赶不上AI的需求,像百炼、通义的API常常24小时高负载,结果在高峰时段用户经常排队等着,真是让人心急;再加上全球范围内的HBM和整机缺货,采购成本居然年涨超过50%,这不仅影响了服务质量,还让投入和产出比大打折扣。

现在“龙虾热”已经退去,阿里云和腾讯云不得不通过涨价来控制部分用户的算力使用,同时也希望能快速提高利润,尽快实现收益的飞跃。

阿里云的人事变动:周靖人退后,李飞飞接棒冲上前台

过去两年,阿里在AI方面的布局一直在不断调整,从资源分散到如今的高度整合。

根据Arxiv上发布的研究,去年阿里云和旗下的各个团队,像阿里通义、阿里海外AI业务、夸克、达摩院等,纷纷推出了关于AI大模型的技术论文。

从阿里云CTO这一职位的变化中也能看出一些端倪:

短短三年时间,阿里云的CTO经历了张建锋、张勇、吴泳铭的短期兼任,最后是周靖人全权负责模型业务,而如今李飞飞则接任了CTO。

同时,像千问核心的林俊旸、通义视觉的薄列峰、通义语音的鄢志杰等人陆续离职,核心研发逐渐向商业导向转变。

简而言之,阿里的AI团队经历了“大换血”:技术人才上位,销售团队缩减,老将退场,新人接班,吴泳铭掌控大局,开源转向商业化,全面投入AI,让阿里云真正实现“吴泳铭亲自推动的AI基础建设”。

李飞飞是国际上公认的数据库和系统架构领域的专家,以前他一直负责阿里云的数据库产品以及达摩院的数据库与存储实验室。

在他接管阿里云技术后,重点显然不再是传统的云服务,而是要把精力放在AI基础设施的建设上,确保大模型有足够的“粮草”和“弹药”。

我记得在北京见过李飞飞一次,当时他详细介绍了阿里云如何与游戏公司合作,显然他在国际业务和商业化方面也有着丰富的资源。

简单来说,李飞飞的主要任务就是让阿里云的技术更快地转化为商业收入。

阿里云的MaaS平台火速增长,未来潜力无限

最近,阿里管理层透露,过去的三个月里,MaaS平台上的公共模型Token消耗量竟然暴涨了六倍,这说明市场需求正如火如荼!

摩根士丹利在三月份的一份研究报告中提到,阿里的ATH事业群似乎与像MiniMax和智谱这些专注于模型的公司在业务收入和成本结构上更为相似,甚至有可能在将来独立成为一个新的估值亮点。这可真是个值得关注的发展趋势!

阿里云的盈利新篇章与未来挑战

最近的一份报告显示,阿里云已经步入了盈利的快车道。根据摩根士丹利的分析,预计到2025年,阿里云的调整后EBITA利润率将达到8%。更让人兴奋的是,高盛预言到2027年,这个数字可能会飙升到40%,这简直就跟亚马逊的AWS盈利模式不相上下,真是个不错的前景啊!

与此同时,大摩也在他们的研究报告中提到,把阿里视为行业的首选股票,反超了腾讯,真是个大胆的决定!他们认为,阿里在全栈AI领域的布局,尤其是在芯片方面的投资,意味着在未来的AI竞争中,阿里有更大的胜算。

不过,事情总有两面,阿里云也面临着挑战:算力资源跟得上AI技术的快速更新吗?销售收入能否支持这样的进步?

说到这个,大家可能还记得从龙虾热潮到Hermes Agent的火爆,这样的趋势变化也就短短两个月而已,真是让人应接不暇!

阿里云的未来与价格新政,值得我们关注!

说到阿里云的未来,李飞飞会交出怎样的商业化成绩单,真让人期待啊!

总结一下

过去几年,阿里云通过低价、补贴和超值套餐吸引用户,其实就是:先占领市场,再培育用户。

像是从40元的Coding Lite、79元的OpenClaw服务器,到各种免费的优惠额度,这一切基本上都是在用利润换取市场份额和用户习惯。

不过,现在突然全面涨价、取消低价套餐、关闭续费入口,这和当年滴滴、美团结束烧钱大战后不再大幅发券的逻辑是一样的:用户已经习惯了,成本压力也越来越大,涨价只是个时间问题。

对开发者来说,以前花40块钱能用一个月的AI编程,现在可能直接涨到200元,甚至更多。有人算过,AI应用的成本大约提升了四倍左右。

阿里云的思路很明确:通过价格淘汰“伪需求和低价值用户”,将有限的算力资源留给高付费、高价值的客户。

如今,云计算市场已经彻底从买方转变为卖方。以前是云服务商抢客户、拼价格,现在是GPU紧缺、存储费用飙升、电力供应吃紧、芯片供应紧张。AI的崛起让算力从“普惠资源”变成了“战略稀缺品”。

不仅仅是阿里云,谷歌、腾讯、百度等大厂都在调涨价格。长期亏本出售算力是撑不下去的,必须回归合理的利润,而用户已经深度绑定,涨价是无法避免的。

这并不是某一家公司在行动,而是整个行业从“烧钱换市场”转向“盈利优先、价值定价”的重要时刻。

一句话总结:云计算的白菜价时代已经彻底结束,正式进入商业化收割阶段,低成本普惠的云计算时代将不再回头。

希望阿里云能在定价和服务上多考虑用户体验,让我们这些小用户也能受益。

这种情况下,用户的权益谁来保障啊?

对于小用户来说,这样的价格和服务真的太不友好了,应该有更好的解决方案。

建议阿里云推出更适合小型项目的长期计划,这样用户可以更安心。

真心希望阿里云能够优化定价策略,给小用户更多支持,毕竟大家也想参与云计算的浪潮。

真的不敢相信会这么快就绝版了,性价比太低了吧。

如果我提前知道会绝版,我肯定不会选择这个计划,真是糟心。

这速度让人怀疑阿里云的运营模式,难道就不能给点保障吗?

这种短期计划真的让人无奈,难道就不能给个长期选项吗?

花钱买个短期计划真是让人心累,阿里云能否考虑一下长期用户的体验?