(

图片由AI生成

在2023年12月30日,北京的智谱华章科技股份有限公司(简称“智谱”)正式启动了它的招股流程,预计到2026年1月5日结束,计划在2026年1月8日以“2513”作为其股票代码在港交所主板挂牌上市。

根据全球公开发售的文件来看,智谱计划发行3741.95万股H股,其中香港公开发售187.1万股,国际发售3554.85万股,发行价定为每股116.20港元,总募资预计可达43亿港元,而IPO后的市值也有望突破511亿港元。

随着大模型的快速发展,创业的热潮也随之而来,但在公开市场上,估值依然缺乏一个明确的参考,主要依赖于一级市场的谈判。

此次,AI创业公司智谱成功以“全球大模型第一股”的身份进入资本市场,成为真正意义上以通用大模型为核心业务的公司,很多人认为它的价值在于为行业提供了第一个可量化的估值例子。

增亏的现象

智谱源自清华大学计算机系知识工程实验室的技术成果,属于典型的“清华系”AI企业。它的核心技术是自主研发的GLM(通用语言模型)系列,形成了一个覆盖语言、代码、多模态和智能体的全栈模型矩阵,目标是与OpenAI的技术体系相抗衡。

其代表产品包括GLM系列大模型(如GLM-130B、GLM-4、GLM-4-Plus等)、ChatGLM开源对话模型、ChatGLM-6B的开源版本,以及CodeGeeX代码模型、多模态CogVLM模型、文生图模型CogView,和个人AI助手“智谱清言”等。

根据智谱招股书引用的弗若斯特沙利文数据显示,按2024年的收入计算,智谱在中国的独立通用大模型开发商中排名第一,而在所有通用大模型开发商中则位列第二,市场份额为6.6%。

在全球大模型平台OpenRouter上,GLM-4.5/4.6自推出以来的使用量在全球前十名内,付费API收入更是超过了所有国产模型的总和。

具体到公司的收入结构,报告期内,本地化部署在智谱的营收中占比逐年下降,从97.6%到69.4%;而云端部署的收入占比则逐渐上升,从2.4%增长到30.6%。

这反映出公司营收来源正在从单一的本地化部署逐步向多样化转变。

智谱的CEO张鹏近期对此表示,希望API业务的收入占比能提升到一半。

智谱上市文件截图

现在,智谱已经拥有超过1.2万家企业客户和4500万名开发者,形成了以MaaS(模型即服务)为核心的商业模式,其中本地化部署因银行、央企等大客户的数据安全需求占比高达84.8%。

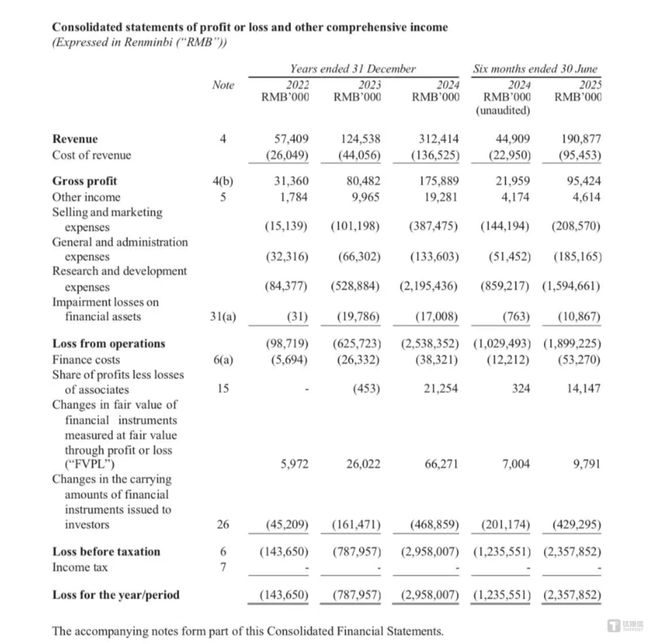

然而,在报告期内,调整后的净亏损(剔除股份支付等非现金项目)在2022至2024年分别为9741.7万元、6.21亿元和24.66亿元,而2025年上半年则亏损约17.52亿元。

智谱将持续扩大的亏损归因于对研发的重金投入,报告期内的研发开支分别达到了8440万元、5.28亿元、21.95亿元和15.94亿元。

虽然收入在迅速增长,但巨额的研发支出使得智谱依然处于亏损状态。尽管其毛利率保持在50%以上,显示出产品具备良好的盈利能力,但利润却被高额的研发和市场投入所侵蚀。

不过,由于“以通用大模型为核心业务”和“在独立大模型厂商中营收最高”等特点,市场普遍将智谱视作“全球大模型第一股”。

在IPO“补血”后,智谱将继续加大研发投入

在此次IPO之前,智谱已经完成了8轮融资,总融资额超过83亿元,投资者包括美团、蚂蚁、阿里、腾讯、小米等知名产业资本,以及地方国资和君联、红杉、高瓴等顶尖投资机构。

这次募资的计划中,约70%(约29亿港元)用于AI大模型的研发,目标是持续提升通用基座模型的能力,保持技术的领先;另外约10%(约4.2亿港元)用于优化MaaS平台,包括提供最新的基座模型、训练和推理工具以及基础设施建设;还有约10%(约4.2亿港元)将用于发展业务合作伙伴网络和战略投资(可能涉及算力、行业场景、生态伙伴等);最后约10%(约4.2亿港元)则用于营运资金及一般企业用途。

从募资方向来看,智谱将主要投入到技术研发和平台能力的提升上,继续坚持“重研发、高投入”的策略。

这次IPO实际上是为智谱后续的研发、规模扩张和场景争夺提供了资金支持,力争在未来的2到3年内找到清晰的盈利路径。

智谱的招股书和定价将成为后续AI大模型、算力、芯片以及应用等公司的定价参考。

不过,智谱仍面临多重挑战,比如如何突破“高增长+巨亏”的局面,找到可盈利的路径;在保持模型能力领先的同时,如何将本地化部署与云端MaaS打造成可复制且可持续的商业模式;在算力依赖和资金压力下,如何优化成本结构,提高效率和交付能力。

在竞争方面,随着头部大模型公司成功上市,行业可能进入整合阶段,资源会进一步集中到具备技术和资本优势的头部企业手中。(作者|张敏,编辑|李程程)