智谱华章成功成了“全球大模型第一股”,这次融资的投资机构们可谓赚得盆满钵满,平均浮盈达到了3.4倍,投资者中还包括美团、蚂蚁集团和腾讯等大佬。上市后,股价的上涨更是让这些投资者的收益水涨船高。

不过,智谱华章在快速增长的营收背后,业务结构的问题也逐渐显露。现在它的本地部署还是营收的主要来源,虽然云端部署最近增速很快,但由于市场竞争太激烈,价格一路下滑,加上算力服务费猛涨,一年的成本超过了15亿元,这让它的毛利率大幅下降,盈利能力也随之减弱。

业务量的不断扩大也让智谱华章的亏损在持续加大,预计2024年会接近30亿元。到2055年6月末,它的负债已经飙升至112.52亿元,净资产则是-61.51亿元。虽然上市融资了43亿港元来缓解债务压力,但仍然需要不断的资金注入。未来的造血能力不明朗,是否会对估值产生影响呢?

作者:姬婧瑛

2026年1月8日,港股迎来了“全球大模型第一股”智谱华章(02513.HK)。开盘时股价一度低于发行价,但很快就回升,最终收盘在131.5港元/股,涨幅达到13.17%,市值为579亿港元。中金公司作为它的独家保荐人和整体协调人,华泰国际、交银国际、国泰海通国际、招商证券国际等多个机构也参与了协调和账簿管理。

此次智谱华章的IPO,以116.2港元/股的价格公开发行3741.95万股H股。其中,香港的公开发售占748.39万股,国际发售则为2993.56万股,还设有561.29万股的超额配售,整体募资金额为43.48亿港元。

在2026年1月的港股上市公司中,它的募资规模排名第四,低于壁仞科技的45.5亿港元、豪威集团的48亿港元以及兆易创新的46.8亿港元。

智谱华章此次IPO所募资金的70%将用于通用AI大模型的研发,进一步增强市场竞争力;大约10%则将用于优化公司的MaaS(模型即服务)平台,包括最新基座模型、预训练工具以及基础设施建设。

智谱华章这次IPO的发行市值超过了511亿港元,是它在2025年5月最后一轮融资后的估值244亿元的2.1倍。也就是说,那些在最后一轮投资的投资者仅用了半年多的时间就赚了2.1倍的回报。例如,2025年5月,上海浦东国资委持有79.84%股份的上海智慧领航独家参与了智谱华章的B6-4轮融资,投入5亿元,六个多月后,其股票市值已经达到了10.5亿元。上市后,智谱华章股价上涨,投资者的收益自然也跟着水涨船高。

那么,智谱华章的估值到底高不高呢?我们可以用市销率来看看。它的IPO估值对应2024年的营收,市销率大约为147倍,稍微高于国产GPU企业摩尔线程IPO时的122.6倍。如果按照2024年的业绩增长预测,2025年的全年营收有望达到13.3亿元,那对应的市销率将降到38.4倍。

01

11家基石投资者认购近七成新股,57家投资者整体浮盈3.4倍

对投资目标公司的真正信心,体现在这些投资者的实际出资中。

智谱华章的IPO背后,站着强大的基石投资团队,包括JSC国际投资基金、金亿资本多策略基金、Perseveranc资产管理、上海高毅、CICC金融交易有限公司、WT资产管理、泰康人寿、广发基金、3W基金、雾凇、Optimas资本有限公司以及凌云光技术国际有限公司,共11家投资机构。

这些基石投资者合计认购了29.84亿港元的股份,占智谱华章募资总额的68.63%。这也意味着,他们为公司的上市交易提供了相对稳定的基础。

智谱华章的IPO不仅是股东们的庆祝时刻。除了创始团队和员工的财富激增外,参与其多轮融资的外部投资者也都获得了丰厚的回报。

根据发行价计算,这57家外部投资者的持股市值达到了313.57亿港元,相比于83.6亿元的总投资额,整体浮盈达到了3.4倍(表1)。而按照IPO当天的收盘涨幅13.17%计算,整体浮盈更是达到了3.85倍。

投资者们的喜悦,智谱华章的崛起

说到投资,大家可能都知道,最近不同的投资机构可谓赚得盆满钵满。

比如说,跟进投资了六次的君联相道,合计投入了45472.25万元,到了IPO时,他们手里的股份市值达到了21.68亿港元,算下来浮盈大概有3.3倍;

而蚂蚁集团旗下的上海云玡和上海飞玡一共投资了6亿元,IPO时市值达到了18.71亿港元,这一算账面浮盈也有差不多2倍;

再看看美团旗下的天津三快,他们的3亿元投资在IPO时市值达到了19.99亿港元,浮盈更是高达5.7倍;

腾讯的投资也不甘示弱,投了2亿元,IPO时市值为8.08亿港元,账面浮盈同样达到3.6倍;

雷军控制的北京顺赢投资了1.5亿元,IPO时股份市值是6.03亿港元,浮盈则是2.6倍;

最后,今日资本徐新掌控的全德美嘉投资了2.553亿元,IPO时市值为13.13亿港元,账面浮盈也是3.6倍。

这样的收益率,想必也是智谱华章吸引基石投资者的一大原因吧。

02

营收中国第一,模型矩阵全面且幻觉率更低

智谱华章自2019年成立以来,就开始了对通用语言模型的研发。2021年,他们发布了首个拥有百亿参数的预训练大模型。此后,智谱华章不断更新和扩展产品线,目前已经形成了包括基座模型、反思模型、多模态模型和智能体在内的全面模型矩阵,能够提供集计算、网络、训练、通信和推理加速于一体的AI服务。

智谱华章正处于AI深刻改变全球经济、企业运营和人类生活的关键时刻。业界普遍预计,到2030年,AI将助力全球至少20%的日常商业决策,支持至少80%的消费者主流智能设备,创造超过20万亿美元的AI经济。

中国的AI市场也在快速发展,从2022年的937亿元预计到2024年将达到1607亿元,年复合增长率为31%,到2030年,市场规模将增至9930亿元,年复合增长率达到35.5%。这为智谱华章的未来发展描绘了美好的前景。

预计到2024年,智谱华章的营收将达到3.12亿元,成为中国通用大模型开发商中的佼佼者,市场份额为6.6%。上市之后,其资金实力和国际影响力也将进一步增强。

智谱华章通过MaaS一体化平台为客户提供服务,拥有一整套强大的大模型产品矩阵。

首先就是基座模型。智谱华章的旗舰基座模型GLM-4.5发布时就开源,参数规模达到了3550亿,轻量版GLM-4.5-Air则有1060亿参数。预计在2025年9月,智谱华章将推出更强大的GLM-4.6,预计在权威评估系统CodeArena上也会有很好的表现。

其次,智谱华章在基座模型的基础上,开发了具有深度思考能力的反思模型(GLM-Z1)和沉思模型(GLM-Z1-Rumination)。

首先,咱们得聊聊多模态模型。像CogView(图像生成)、GLM-4.5V(视觉理解和推理)、CogVideoX(视频生成)、GLM-Realtime(实时视频通话)以及GLM-4-Voice(语音模型)等等,它们的厉害之处就在于能同时处理文本、图像、音频和视频等多种信息,简直就像一个万能的助手。

再来说说智能体(AI Agent),这家伙可真厉害,能在不需要人一直操控的情况下,自动完成多个步骤的任务。智谱华章的AutoGLM模型就能把像人一样的推理变成实际行动。2025年8月,他们还会推出AutoGLM2.0,这个版本能在更多的手机应用和网站上模拟人类的操作,甚至可以在云端独立完成任务,不会占用你的手机和电脑。

在此基础上,智谱华章还推出了AutoGLM的高级版AutoGLM Rumination。这款AI智能体专门为探索开放性问题而设计,能根据其发现的结果采取行动,结合了GLM-Z1-Rumination模型的推理能力和AutoGLM的互动能力,真的是“边想边做”的好帮手。

根据GitHub上的大语言模型评估,智谱华章的GLM-4.5-Air(2025年7月发布)和GLM-4.6的幻觉率只有9.3%和9.5%,这算是比较低的水平。

到了2025年9月,在检索增强生成(RAG)领域的LLM幻觉排行榜上,GLM-4.5的幻觉率不仅是全球第二低,还是中国最低。这个测试是通过向大模型提出一些故意的误导性问题,查看它们生成错误答案(即幻觉)的频率来评估的。

目前,智谱华章的这些模型和智能体已经在互联网和传统行业等多个领域得到了广泛应用。

首先,在技术和互联网行业,比如金山办公、智联招聘、捏Ta等平台,智谱华章的技术帮助他们提升服务质量、降低运营成本,改善用户体验。

其次,在传统制造业方面,智谱华章通过部署GLM系列模型,帮助汽车制造商的智能座舱系统,从简单的问答转变为更直观自然的交流,增强了个性化、情感深度和自适应交互能力。

再有,在零售行业,智谱华章还帮助蒙牛乳业推出了AI营养师“蒙蒙”,为消费者提供专业且个性化的营养与健康服务。

这些产品和服务的不断落地,推动了智谱华章的收入快速增长。

03

营收两年增长4.4倍,机构客户1.2万家

在2022到2024年间,智谱华章的收入从0.57亿元飙升到3.12亿元。而在2025年,它的收入还在继续增长,上半年就实现了1.91亿元,同比增长了3.2倍。

智谱华章的收入主要来源于大模型的两大部署业务(见表2)。

首先,核心收入主要来源于本地化部署业务,特别是面向政府、金融、能源等对数据安全要求极高的B端客户,采取“开源+商业化”的双轮驱动模式,提供私有的AI模型解决方案。

这一业务的营收从2022年的5481.5万元增加到2024年的2.64亿元。2025年,这个业务的收入依然保持快速增长,上半年就达到了1.62亿元,同比增长了5倍。

本地部署业务的毛利率一直保持在50%以上,2024年达到了66%,而2025年上半年略微下降到59.1%,为公司带来了稳定的现金流。

再来说说那个云端部署业务,虽然它的份额不算大,但却从2022年的2594万元飙升到2024年的4.85亿元,营收占比也从4.5%涨到了15.5%。这可真是一条迅速崛起的增长曲线!到了2025年上半年,这块业务的收入已经达到了2.9亿元,同比增长了60.7%。这主要得益于云端部署本身的优点,比如接入门槛低、成本也不高,灵活性强,迭代速度快,真是让人羡慕的快速增长啊。

不过,客户越多,token的消耗量可就猛增了。从2025年6月底的5亿,直接冲到4.6万亿,到了11月又降到了4.2万亿,这波消耗量涨幅真是惊人。

说起来,2024年,中国的大语言模型市场规模已经达到了53亿元,其中机构客户贡献了47亿元,个人客户则是6亿元,机构客户的购买占比高达89%。市场分析预计,到2030年,这个市场的规模将飙升到1011亿元,2024到2030年的年复合增长率预计能达到63.5%!在这个过程中,机构客户仍然是推动力。

所以,获取和留住机构客户,简直是大模型企业竞争力的关键指标之一。从2022到2024年,智谱华章的机构客户数量从48家猛增到3156家,这可是多亏了云端部署客户的大幅增加,2024年同比几乎翻了一倍。到2025年9月,机构客户的数量更是超过了1.2万家,相比6月底的3061家,增长了将近三倍,真是让人刮目相看。

但是,市场竞争越来越激烈,智谱华章的云端部署业务也面临盈利的考验。首先,成本上升使得毛利率从2022年的76.1%降到了2024年的3.4%,到2025年上半年更是跌至-0.4%。招股书中提到,这是由于“持续战略性降低服务价格以适应市场趋势”,换句话说,就是以降价来争夺市场份额。

那2026年行业竞争会不会更激烈呢?智谱华章能否在云端市场保持竞争力呢?或许我们从他们的技术实力和研发投入来看,能有更客观的评价。

04

院士领衔的清华“AI梦之队”,研发投入是营收的7倍以上

智谱华章,真是一个在巨人的肩膀上起步的独角兽。

他们的技术起源可以追溯到1996年清华大学计算机系的知识工程实验室(KEG),这是国内最早研究自然语言处理和知识图谱的实验室之一。实验室的核心成员唐杰在2006年开发了AMiner平台,这也成为了智谱SaaS平台的雏形。

经过20多年的积累,2019年唐杰与清华的校友刘德兵、张鹏、李涓子、许斌等人联合成立了智谱华章,注册资本为1000万元,目标是将实验室的研究成果转化为实际应用。因此,智谱华章的创始团队都是数据科学家和工程师,堪称中国AI大模型的“梦之队”。

清华大学的KEG依然是智谱华章强有力的技术支持。招股书中也提到,“我们的核心技术团队与KEG保持着紧密而持久的合作,这种关系有助于我们技术的连续性和连贯性,确保我们能够系统地与KEG合作,取得前沿的研究成果。”

智谱华章的首席科学家张钹,既是中科院院士,又是俄罗斯自然科学院外籍院士,担任清华大学AI研究院院长、教授和博士生导师,是中国AI研究的奠基人之一,发表过400多篇相关论文,在模式识别、知识工程和机器人等基础AI领域都有深厚的积累,在公司的创立和后续产品研发中起到了关键作用。

董事长刘德兵则是中国工程院院士、AI研究专家高文的学生,手上有超过50项发明专利,在公司技术创新和战略方向的制定上扮演着重要角色。

联合创始人兼CEO张鹏,专注于知识图谱和大规模预训练模型,是智谱华章开发GLM模型系列和AMiner的重要贡献者。

李涓子,这位联合创始人,真的是语义内容管理和社交网络挖掘的专家!他的工作不仅涉及基础AI的研究,还涵盖了实际系统的部署,算是把理论和实践结合得相当不错。

而另一位联合创始人许斌,专注于知识图谱和数据挖掘。他可是开发了用于科学情报挖掘和知识服务的大规模教育知识图谱和相关技术,真的是个了不起的角色。

这样一支背景强大的创始团队,智谱华章可谓是把研发视为推动公司发展的核心动力,他们甚至提出了“研发贯穿于我们所做的每一件事”这一理念。这也让他们的研发工作展现出了三大显著特点。

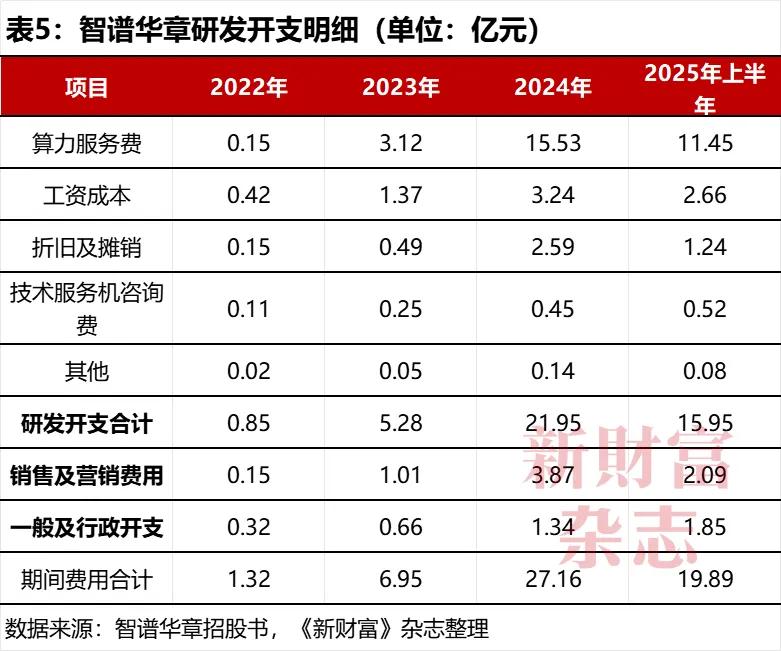

首先,他们的研发投入远超收入。2024年的研发费用达到了21.95亿元,竟然比2023年增长了三倍,而当年的营收只有3.12亿元,相当于研发支出的七分之一。到2025年上半年,他们的研发投入继续加大,达到15.95亿元,竟是营收的8.3倍,真是个不小的数字!(见表4)

数据

其次,研发团队的规模也是相当可观。截至2025年6月,智谱华章的研发团队已经有657人,占总员工的74.4%。

再者,他们在中国的专利数量也很可观,注册专利有86项,申请中的有234项。此外,还有160项著作权、314个商标和58个域名,真的是不小的资产。

不过,随着研发团队和投入规模的飞速扩张,他们的研发支出结构也发生了显著变化。

05

费用两年增长20倍,算力成本飙升至15.5亿元

随着业务的不断扩张,智谱华章的费用支出也水涨船高,从2022年的1.32亿元飙升至2024年的27.16亿元,两年内增长了20.5倍。其中,研发开支占据了很大一部分,竟然占到了81%,而且增速也是最快的(见表5)。

如果我们仔细分析研发费用的来源,可以发现智谱华章的研发成本结构在三年里发生了明显的变化,原本以工资为主的支出,逐渐转向了算力成本。

在2022年,他们研发团队的工资总支出为4.2亿元,占研发支出的49.8%。但到了2023年,算力服务费就达到了1.37亿元,同比猛增2.26倍,占研发支出的58.9%,成为最大的开支。到2024年,这一费用更是暴涨至15.53亿元,占研发支出的70.7%。而在2025年上半年,算力成本继续飙升,达到11.45亿元,同比增加90%,占研发开支的71.8%,这个比例是历史最高的。

根据招股书的说法,智谱华章为了提升模型和训练基础设施,向第三方算力服务商支付的费用增加了5.42亿元。

而且,随着算力需求的迅猛增长,智谱华章还预付了一部分费用。预计在2024年,预付的算力服务费用将达到3952.2万元,而到2025年上半年,这个数字会猛增到6.11亿元,充分显示出大模型企业在算力上的巨大投入和紧迫需求。

不过,算力成本居高不下,也将成为智谱华章在云端业务扩展上的一大障碍。

作为一家科技创新企业,智谱华章在研发方面大手笔投入,超过一半的员工也参与持股,这样一来就把员工的利益和公司的发展紧紧绑在了一起。若公司上市成功,预计将会出现一批亿万富翁。

06

51.2%的员工持股,16名全职实习生“顾问”持股

截至2025年6月,智谱华章的员工总数为883人,其中有452名员工参与持股,比例高达51.2%。

这些员工通过两个持股平台——慧惠和智登来持有公司的股份,这两个平台都是在2021年6月成立的。

慧惠的普通合伙人是现任智谱华章董事长刘德兵,他持有30.33%的合伙权益。平台的有限合伙人总共有426人,其中张鹏和执行董事张笑涵分别持有20.98%和0.46%的权益。

智登的普通合伙人也是刘德兵,他持有39.01%的合伙权益,这个平台的25名有限合伙人都是公司的员工和顾问,其中执行董事张鹏持有4.63%,而这16名顾问均为全职实习生,都是公司委任的算法专家。

截止招股书提交的那天,这两个员工持股平台共持有666.79万股,占公司总股本的16.55%,并与创业团队签订了一致行动协议。

作为这两个平台的共同且唯一的普通合伙人,刘德兵对慧惠和智登拥有绝对的控制权,有限合伙人中没有任何一方能够影响他的控制权。

智谱华章成立仅六年就成功上市,慧惠和智登的持股市值也随之水涨船高。以发行市值计算,慧惠的持股市值达到了45.86亿港元,扣除刘德兵等三人持有的51.77%合伙权益后,剩下的48.23%权益则由424名员工持有,人均持股市值为521.7万港元。而智登的持股市值则为31.6亿港元,员工持有56.36%的权益,人均持股市值达7420.7万港元。

创始股东的财富同样实现了翻倍增长(表6)。刘德兵掌握92.7%股权的北京链湃,持有智谱华章7.73%的权益,根据发行市值计算,这部分股权价值为36.63亿港元,加上其直接持股的1.07亿港元,合计持股市值达到37.7亿港元。而唐杰的持股市值也达到了31.19亿港元。

数据

07

3年半完成14次融资83.6亿元,估值放大60倍至244亿元

外部融资能力其实是高科技创业企业技术实力和竞争力的一个重要体现。智谱华章从一开始就引起了业界的广泛关注,在2022年1月至2025年5月的三年半内,进行了三轮共14次融资,筹集到超过83亿元的资金。

智谱华章的融资奇迹与发展历程

说到智谱华章的投资者,真的是个个都是大咖!从蚂蚁集团、腾讯投资到达晨财智资本、华控资本等,简直是投资界的豪华阵容。这些大机构一共贡献了83.7亿元,助力智谱华章的发展。

你可能不知道,智谱华章每次推出重要产品或实现商业化时,都会伴随着融资的增资和估值的提升。这背后可是有着大资金在“站队”的!

他们在A轮融资后,公司的估值飙升到了6.65亿元,比天使轮的3.87亿元翻了一番,这主要得益于他们的知识图谱产品开始稳定盈利,研发团队也在积极进行大语言模型的预训练。

在2021年9月,智谱华章发布了首个拥有500亿参数的预训练大模型GLM-10B,市场知名度大幅提升,B1轮的估值也因此涨到了21亿元。

接下来的2022年8月,他们又推出了开源大模型GLM-130B,紧接着在9月发布了高性能代码模型CodeGeeX,这一系列动作让他们的B2轮估值猛增至32亿元。

2023年3月,智谱华章发布了10亿参数的基座模型ChatGLM及开源版本ChatGLM-6B,B3轮的估值提升至45.72亿元,而因为这两个产品的市场影响力,B4轮融资的估值也涨到了72.28亿元。

到了2024年8月,他们发布了中国首批通过监管备案的生成式AI助手智谱清言,涵盖了通用问答、多模态理解等多种应用场景,这使得B5轮估值突破了133.6亿元。

而在发布GLM-4及GLM-4V后,智谱华章的B6轮估值也稳步上升,预计在2025年5月融资后会达到244亿元。

在2025年,他们完成了最大规模的B6轮融资,金额达到43.77亿元,同时也加快了上市的步伐。

2025年3月,智谱华章正式改制为股份有限公司,注册资本为3622.44亿元。到了6月28日,股份进一步拆细,面值从1元变更为0.1元,注册资本调整为4028万元,分为4.028亿股。

不过,大家也要注意,大模型的开发和运维可是个“烧钱”的活儿。尽管资金流入近百亿,智谱华章仍面临着持续亏损和不断扩大的负债压力。

08

负债飙升至112.52亿元,融资压力依旧

很多高科技公司在创业初期,都是通过外部融资来维持生存的,这其实是个很普遍的现象。

在2022到2024这段时间,智谱华章的亏损情况分别为1.44亿元、7.88亿元和29.58亿元,而2025年上半年又亏掉了23.58亿元,亏损的幅度真是越拉越大,自身还没能力实现盈利。

负债方面的压力也不容小觑,从2022年的5.42亿元,涨到了2024年的83.31亿元,而在2025年上半年这一数字又上升至112.52亿元,真是让人心惊。

智谱华章的财务状况已经陷入“资不抵债”的困境,截止到2025年6月,净资产为-61.51亿元。即使在上市后融资了43亿港元,债务问题依然没有得到根本解决。

上市后的智谱华章面临着不少挑战。比如,如何在研发投入和成果之间找到平衡,以确保技术转化为市场竞争力;再比如,如何协调本地化部署和云端业务的增长,既要保证现金流,又要扩大市场份额;还有就是如何在扩张业务规模的同时,控制好负债比例,逐步降低负债率。

那么,智谱华章究竟何时能够实现规模效应,迎来盈利的拐点呢?这个问题依然是市场的一个谜。

投稿、商务合作,可联系:xcf@stcn.com

– END –

本文所提及的任何资讯和信息,仅为作者个人观点表达或对于具体事件的陈述,不构成推荐及投资建议。投资者应自行承担据此进行投资所产生的风险及后果。