中国的互联网巨头们正在经历一个由生成式AI推动的云服务定价变革,这让大家对行业的深度竞争有了新的期待。随着国内大模型的使用量首次超过美国的同类产品,底层算力和智能体的需求正在改变这些头部企业的盈利模式。

中国的人工智能模型在OpenRouter的排名持续上升,表现不俗

1

API调用量首次超过美国

根据高盛最新的报告,截至今年2月,中国在OpenRouter平台上调用AI模型的API Token数量已经首次超过了美国的模型。

有了这股强劲的需求,智谱决定将其GLM编程套餐的价格上涨30%,而腾讯云也宣布将对核心大模型提价,并取消了免费试用,该政策将在3月13日正式生效。

高盛预计,强劲的Token需求将在2025年12月和2026年3月的季度里,推动阿里巴巴的云业务收入增长分别达到38%和37%。

不过,过去两个月,受到农历新年消费补贴加剧的“内卷”担忧、政策监管风险以及亚太地区其他市场盈利预期上调等多重因素影响,中国互联网核心公司的估值出现了明显回落。例如,腾讯和阿里巴巴的股价相比今年1月的高点,分别下滑了16%和24%。

2

热销产品扭转了市场的悲观预期

最近,OpenClaw在国内市场的强劲表现,成为改变这种悲观局面的一大动力。

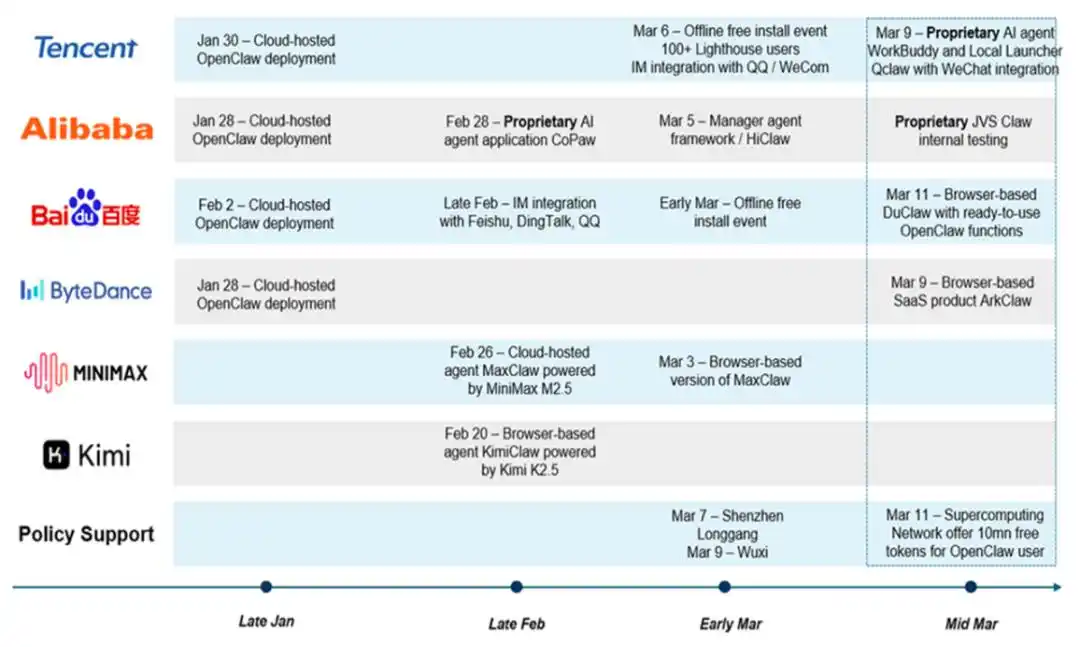

自1月底以来,从腾讯、阿里到百度、字节跳动,甚至是MiniMax和Kimi等新兴公司,整个行业都在快速推出基于OpenClaw的云服务和专用AI智能体应用,涵盖了CoPaw、MaxClaw和Qclaw等多个产品。

国内各方围绕OpenClaw的行动时间表

在这个行业进程中,相关政策的支持也显得尤为重要。比如,深圳龙岗和无锡在3月初相继推出了支持措施,而超算网络则为OpenClaw的用户提供了千万级的免费Token额度,进一步促进了生态的繁荣。

3

巨头们重新掌握定价权

市场的多头逻辑正在悄然变化,之前大家都觉得AI领域的竞争十分残酷,但现在,国内市场对OpenClaw的热情,显示出人们对超越普通AI聊天机器人的深层次需求。

云服务市场的变革与未来展望

企业们现在对代理助手和“AI协作者”的需求越来越旺盛,这可真让那些大型云服务商感受到了久违的定价权。说白了,这直接带来了云业务的收入、定价和利润率的全面提升。

这种定价权和规模效应正在深刻影响企业的财务运作。尽管大模型研究、AI推理算力和GPU折旧等因素让成本上升,但算力租赁和商业化应用的快速转变正在提升业务效率。

高盛的估值分析显示,阿里巴巴的云业务目前被看作是每份ADS 55.50美元的高价。

AI工具的普及也正在重新洗牌互联网行业的竞争格局。在游戏行业,AI的广泛应用大幅提高了开发效率,缩短了产品上线的时间。腾讯借助微信超过13亿的月活跃用户,正在构建一个庞大的AI战略传播网络。

而在电商领域,阿里巴巴具备从芯片到云服务再到模型的全链条能力,在全球对AI最友好的市场环境中,建立了很高的技术壁垒。

财报前瞻与市场变量

根据上述核心机制的变化,市场机构对即将发布的财报有了比较明确的财务预测。

高盛预计,腾讯第四季度的总收入将同比提升13%,调整后的息税前利润也会增长16%。在云业务的助力下,金融科技和企业服务的收入预计将增长10%。

至于阿里巴巴,尽管在即时零售领域面临高达230亿人民币的投资压力,导致集团调整后的EBITA同比下降了50%,但他们的云业务利润率预计会稳定在9.0%左右。

另外,高盛的数据显示,目前中国信息技术板块的投资者情绪相对清晰,市场筹码结构也较为干净。

目前,市场上最大的变数在于互联网巨头们的战略落地进度和资本支出纪律。投资者将会密切关注腾讯在微信整合AI代理的进展,以及元宝APP的用户参与度,以及他们在算力分配和资本支出上的计划。

同时,阿里巴巴在调整组织架构后,Qwen(通义千问)向C端的战略推进,以及代理突破带来的盈利路径,都将成为接下来重塑中概股估值体系的重要因素。

…

延伸阅读:

(如果您觉得这篇文章对您有帮助,请给个赞、关注一下或者分享给朋友,感谢您的支持!)

这个预言是真的吗?腾讯和阿里真的会迎来新的定价权?

这样的预测让我对未来的投资机会更加关注,大家怎么看?

听说AI会带来巨变,不知道具体会影响哪些业务呢?

如果真的有定价权的新拐点,意味着竞争会更激烈吗?会不会影响用户体验?

高盛的预言是否会让竞争对手加速追赶?关注后续动态。

如果定价权真来了,那这些巨头会不会把用户保护放到第一位?

这是一个新的拐点,大家应该提前布局吗?

我觉得腾讯和阿里的竞争会更加激烈,特别是在用户体验方面的争夺。

我觉得这两个巨头的对抗会越来越精彩,未来可期!

高盛的预言是否会引发更激烈的市场战斗?会不会改变现有格局?