欢迎大家讨论,发现问题请随时指出哦

2025年下半年,大模型的商业化进入新阶段

叠甲:这可不是随便说的,我有经过验证的资料和数据作为支持,有关的采访和来源都在下面列出来了。

不想看太长的可以直接看结论,想了解详细数据的可以往下翻:

下半年LLM的发展可以分为性能和商业化两个主要方向。你可能会问,为什么还要提性能?其实,刚结束上半年时,我以为性能的影响力会减弱,但现在看来却并非如此。相比上半年各家都在全面进展,下半年大家似乎各自碰到了不少难题,也因此在商业化方面做出了不同程度的让步。在这样的背景下,性能的重要性可能会再次上升。

- OpenAI一度被认为是没办法再突破(可能只有我这么觉得),GPT5在编程之外的领域几乎没有太大进展,提升大约只有10%。但之后GPT5的使用量却突飞猛进,GPT5-codex、Sora2和电商等举措证明了OAI依然不容小觑,目前他们在商业化的进展上也是最快的;

- 上半年的领导者谷歌在图像领域放出了nano-banana这一强力干扰,但在LLM市场上却沉默了将近半年,除了对Flash系列的简单更新,旗舰模型也没有新消息;

- xAI的更新速度真的是惊人,Grok4在被吐槽后悄悄推出了Grok4 Fast,上下文达到2M,输出速度200tps,成本仅为0.2美元,竞争力极强;

- Deepseek最近遇到了一些麻烦,v3.1和v3.1T在性能上有所提升但也有下降,v3.2带来了小惊喜,成本大幅降低,性能仅降约5%,但面对16倍上下文窗口的Grok4 Fast,价格还便宜1/3,他们还需要努力;此外,DS似乎明确了自己的研究机构定位,几乎放弃了商业化,根据similarweb的数据,他们的官方平台和元宝的总流量已经减半,月活跃用户也大幅下降。

- 不能单靠OpenRouter的数据说明问题,以前国模在OR上迅猛发展并不代表现在国模统治市场;同样,现在国模在OR上的表现不佳也不代表他们彻底衰退。

- 国模也需要开始探索商业化,比赛圈已经缩小到六家小龙;百川和零一基本上已经退出了大模型的竞争,阶跃的情况仍不明朗,MiniMax在多模态方面表现出色,但几乎不再参与LLM的竞争。智谱和Kimi表现最佳,但依靠编程API的收入远远无法覆盖支出,尤其在Grok追赶的势头强劲,Codex和Claude依旧保持着强大的市场控制力。

综合性能与推理效能

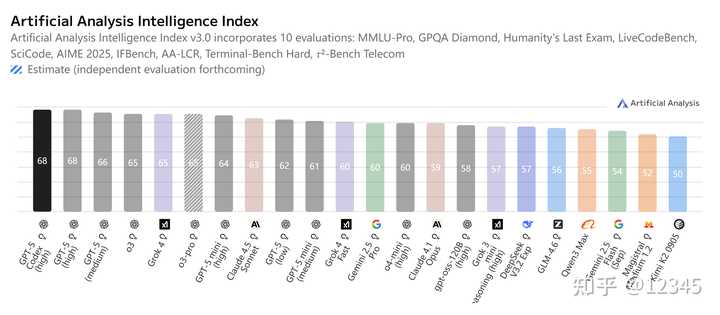

单一的benchmark指标很难全面衡量LLM的能力,所以之前我一直想通过市场表现来侧面反映LLM的实力,但在下半年的特殊形势下,单靠市场表现来判断并不准确,比如OpenAI在商业化方面表现突出,而Deepseek则放弃了商业化;所以结合综合性benchmark和市场表现来评估才更为合适。

OpenAI

GPT5意味着OpenAI彻底放弃了追求AGI的伪装,回归现实,追求性价比的GPT5牺牲了大参数,使得写作和对话的表现都不如以往;成本控制也到了令人咋舌的地步,连获得IMO、IOI金牌的通用推理模型strawberry,甚至比GPT5更强的o3-alpha和Zenith都被搁置了,GPT5的表现甚至不及其内测版Horizon系列。

不过,能把一个中小参数模型榨取到这种地步,真不知道该说OpenAI有实力,还是该骂他们太抠了。

谷歌

根据Artificial Analysis综合性benchmark的数据,已经7个月没有更新的旗舰Gemini系列显得有些落后,虽然在知识量和语言能力上依旧强大,但在Agent能力和编码方面却已经对GPT5和Claude4.5感到吃力;但谷歌又放出了nano-banana这一图像领域的强力干扰,所以我现在很疑惑,谷歌是否还有能力给我们带来一个惊喜的Gemini3?

Anthropic

没啥特别的,常规迭代和商业化,表现稳妥,除了Dario这个“魔怔”的人,整体表现平稳。

xAI

自2025年起,他们已经发布了Grok2、Grok3、Grok3 Mini reasoning、Grok4和Grok4 Fast,年底还会有Grok5…老马把SpaceX的做法搬到了LLM领域,虽然还有些粗糙,但这种追赶速度确实很快,Grok4 Fast也显露出了一些方向。

Deepseek

DS最近不太顺利,v3.1出现了严重的bug,v3.1t虽然有所提升但也有些退步,v3.2在性能减少5%的情况下换来了75%的成本下降,但面对比v3.2还便宜1/3的Grok4 Fast,他们还得加把劲。

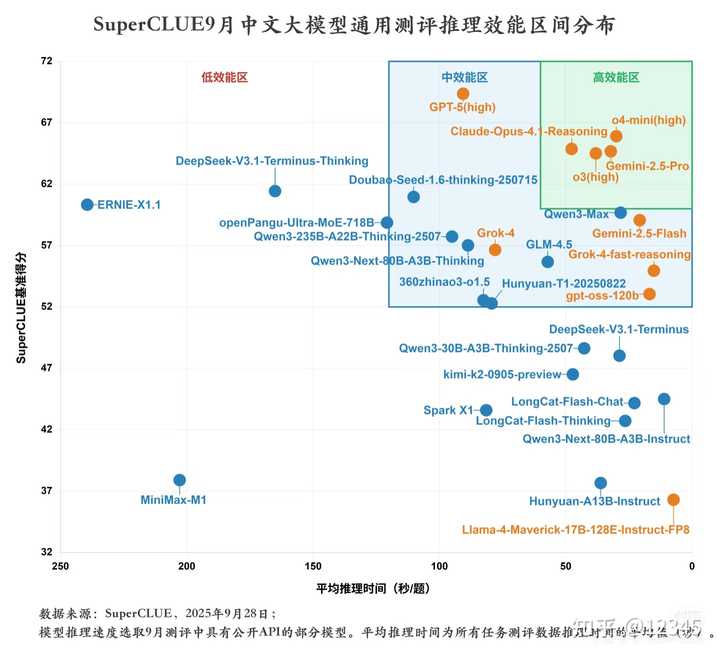

此外,谈到未来的Agent应用,除了关注绝对性能,也得考虑推理效能。参考SuperCLUE的推理能效图,可以明显看出,即使在中文测试中,国模依旧有个小问题:用极长的思考时间和思维链来提高回复质量。

现在Deepseek已经意识到了这个问题并开始尝试改变,GLM-4.6也在做出调整,其他公司还没有明显反应。

商业化

在我修改这一部分的时候,没想到OpenAI的动作会这么快,迅速推出了一系列商业化举措,不过这些举措的效果如何,我们还需慢慢观察。

目前大模型已经在多个领域实际落地应用,这证明了大模型的营收能力初步显现:

- AI编程市场:Claude Code、Cursor、Codex;

- AI搜索市场:GPT5、perplexity;

- 生图P图市场:nano-banana(Gemini 2.5 Flash Image)、Flux;

- 通用助手订阅市场:chatGPT、Gemini。

OpenAI

截至2025年10月,OpenAI的年化收入达到了130亿美元,以194%的增长率和最近的5000亿估值来看,其PSG已达到0.198,虽然距离泡沫还有一段距离,但这种依靠投资的方式是不可持续的(国模也是如此!)OpenAI急需推进商业化,他们的新市场CEO(CEOofApplications)Fidji Simo就是专门负责这方面的。

OpenAI Dev Day 2025上,Sam官宣周活跃用户达到了8亿,API每分钟调用量超过60亿tokens

目前,OpenAI在多个领域推进商业化,包括:电商(联合Shopify、Etsy)、短视频加持的Sora App、主动内容推送Pulse、通用助手chatGPT、AI编程Codex等。

chatGPT与Codex的初步成效已经显现,Sam透露,Codex在过去一个月的使用量翻了30倍,但其他几项仍需长期观察。

目前OpenAI已经签署了三份超级订单:

- Oracle的5年订单,总额约3000亿美元,4.5GW(虽然未正式公布,但多家媒体已报道)

- NVIDIA的10GW的NVIDIA系统

- AMD以MI450为核心的6GW系统

不知道超级订单的前景如何,但我个人并不看好OpenAI和Oracle的天价合同。Oracle并不是英伟达,也不是AMD,目前看来OpenAI根本无法支付Oracle的3000亿,而Oracle也很难提供OpenAI所需的庞大算力。这份订单显然不如OpenAI与英伟达、AMD那两份较小的订单更具意义。

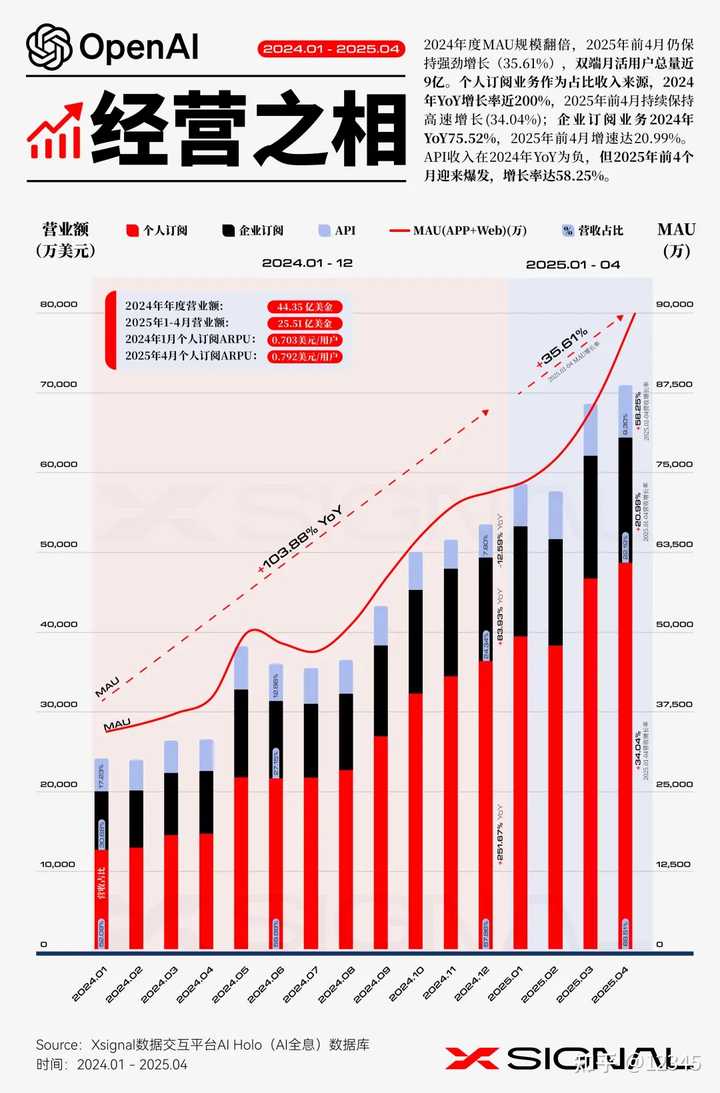

数据来源Xsignal

5月份,OpenAI的年度经常性收入(ARR)达到了100亿美元,7月份ARR达到了120亿美元。

OpenAI的收入主要来源于三个渠道:个人订阅、企业订阅和API服务。

个人订阅已经成为OpenAI的主要收入来源,从2024年1月的占比52.09%到2025年4月的68.51%,个人订阅的占比显著提升,月收入也从1.25亿增长至4.85亿,显示用户对OpenAI产品的高度认可,商业模式也在日益成熟。

2024年12月的同比增长率达到了251.67%,远超同期MAU的增长(103.88%),这说明ChatGPT的付费渗透率在不断提升。进入2025年,前4个月保持了强劲增长(34.04%)。

个人订阅的ARPU从2024年1月的0.703美元/用户增长到2025年4月的0.792美元,增长了12.66%。换句话说,大家更愿意为OAI付费了。要注意的是ARPU的提升是叠加在OAI的庞大用户基础上,因此即使是微小的提升也显得非常可观。

到5月,OpenAI的全端月活跃用户达到了10亿,与TikTok等平台达到同一量级,正式成为世界第五大流量网站,成为入口级平台之一。自4月1日起,ChatGPT为免费用户提供了每天最多生成3张图像的功能,并向所有用户免费开放了深度研究(Deep Research)功能,成功吸引了大量新用户,单月活跃用户增长超过1亿!

揭开误区:OpenAI API市场表现并不差!

我们先来聊聊一个常见的误解:最近关于OpenRouter的数据让大家觉得OAI在API市场上不太行,其实这只是片面的数据误导罢了。

进入2025年,OpenAI的API业务开始明显回暖。就拿2025年1月至4月来说,API的营收同比增长了58.25%,总收入跃升至6600万美元,占公司整体收入的比重也回升到了9.30%。

谷歌DeepMind的表现

这部分数据来源于谷歌的官方财报

Sundar Pichai,首席执行官:

正如大家在Google I/O大会上看到的那样,我们在人工智能领域处于领先地位,进展速度让人惊叹。AI正在积极推动公司各个业务的发展,本季度,搜索业务实现了两位数的收入增长,新推出的搜索功能反响也很好。

另外,Veo 3这个先进的视频生成模型也引起了热潮,用户们在Gemini应用中分享自己制作的视频,搭配我们的新AI电影制作工具Flow。

自5月以来,已经生成了超过7000万个视频。我们最近在Gemini中推出了将照片转为视频的功能,用户们的反馈非常好,今天这个功能开始向Google Photos用户开放。

在5月的I/O大会上,我们还宣布,每月处理480万亿个tokens的服务。从那时起,这一数字已经翻了一倍,目前每月处理超过980万亿tokens,增长速度真是惊人。

Gemini应用的月活跃用户已经超过4.5亿,我们依然看到强劲的增长和用户参与度,每日请求量比第一季度增长了超过50%。

Anthropic的发展

数据来源于sacra

Anthropic在2025年7月达到了40亿美元的年化收入,相比年初增长了近4倍,6月时年化收入为30亿美元。尽管运营成本很高,该公司的月收入依然达到了3.33亿美元,显示出强劲的增长势头,预计2025年的现金消耗将达到30亿美元。

可以说,Anthropic在这一轮AI编码浪潮中大获全胜,几乎占据了Coding市场的一半。由于他们高昂的定价和较少的免费额度,Anthropic可能是离盈利最近的一家。

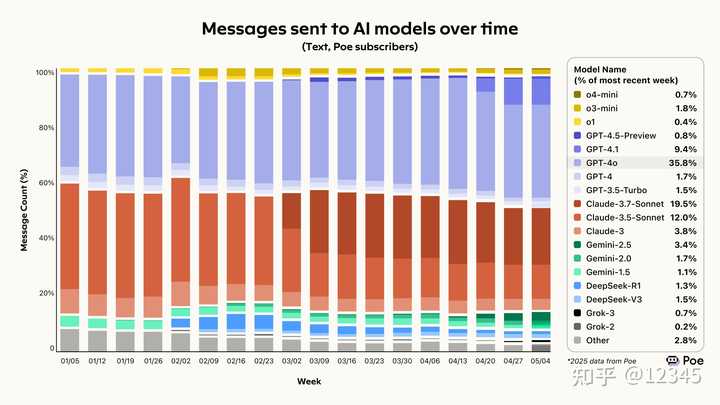

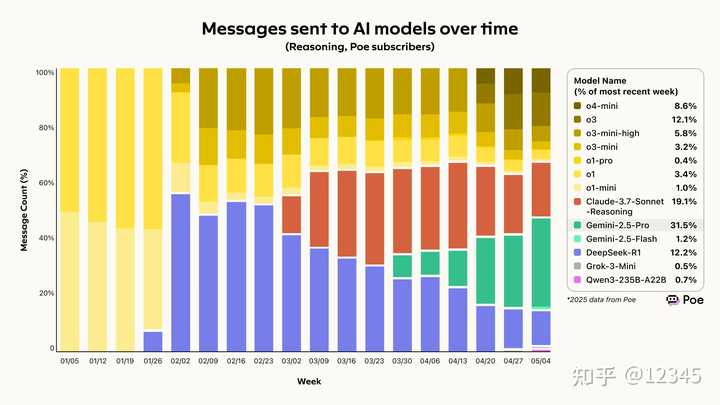

Poe2025年春季人工智能模型使用趋势报告(5.13)

通用模型(包括推理模型)

Deepseek的市场份额从1月的7%骤降至5月的2.3%

而OpenAI和Anthropic依旧占据了超过80%的通用市场,OpenAI的市场份额还在逐步上升,结合月活跃用户和访问量的飙升,已经成为市场的绝对领导者。

推理模型

从推理模型来看:Deepseek的市场份额从2月的50%暴跌到12.2%,即便在5月o3未降价80%的情况下,Deepseek面临的压力可谓前所未有。

Gemini 2.5 Pro则是最近的黑马,在短短30天内从4月到5月就达到了31.5%的市场份额。

最近发生了两件重要事件:

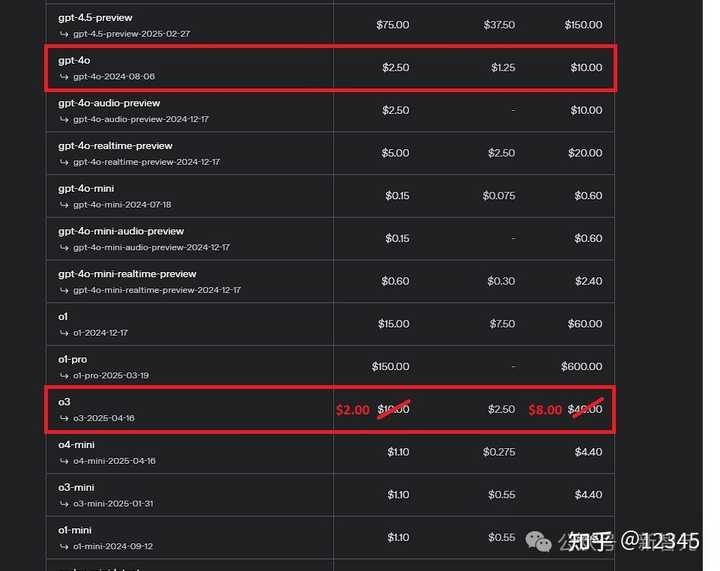

- o3的价格降了80%,现在比Gemini 2.5 Pro和GPT 4o还便宜!

- Deepseek R1 0528更新后未能像2月那样引起热潮,国内反响也不大。

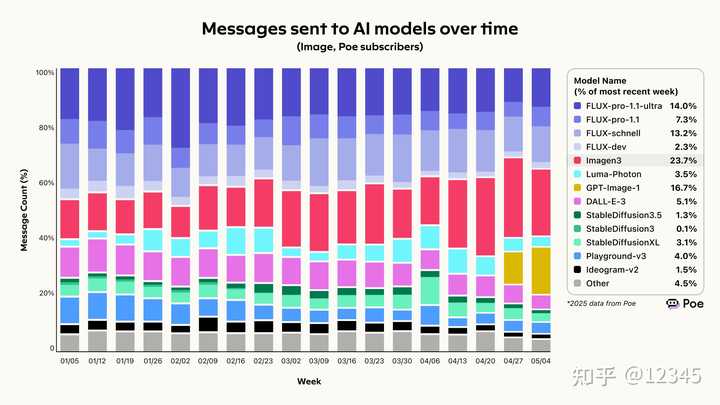

AI生图

GPT 4o的原生生图已经火遍网络,成为AI生图领域的标杆,谷歌的Imagen3表现也不逊色,但Flux凭借开源社区的优势和完善的工作流程,成为市场的霸主。

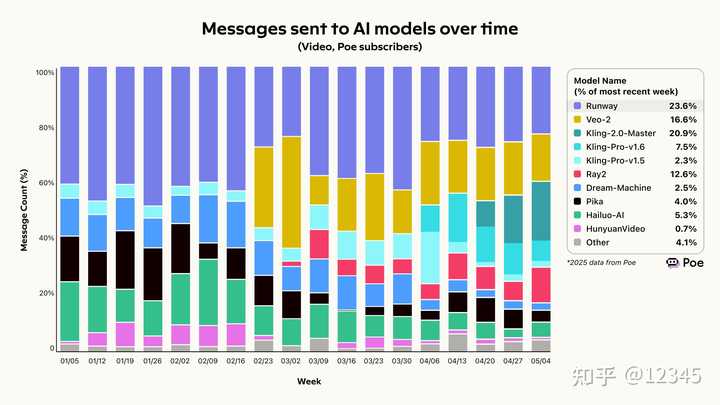

AI视频

作为中国AI市场的一员,灵迅迅速崛起,市场份额不断上升。

不过在图表截止的两天后,谷歌在I/O大会上重磅发布了Veo3和配套的Flow平台,让谷歌的市场份额大幅提升。

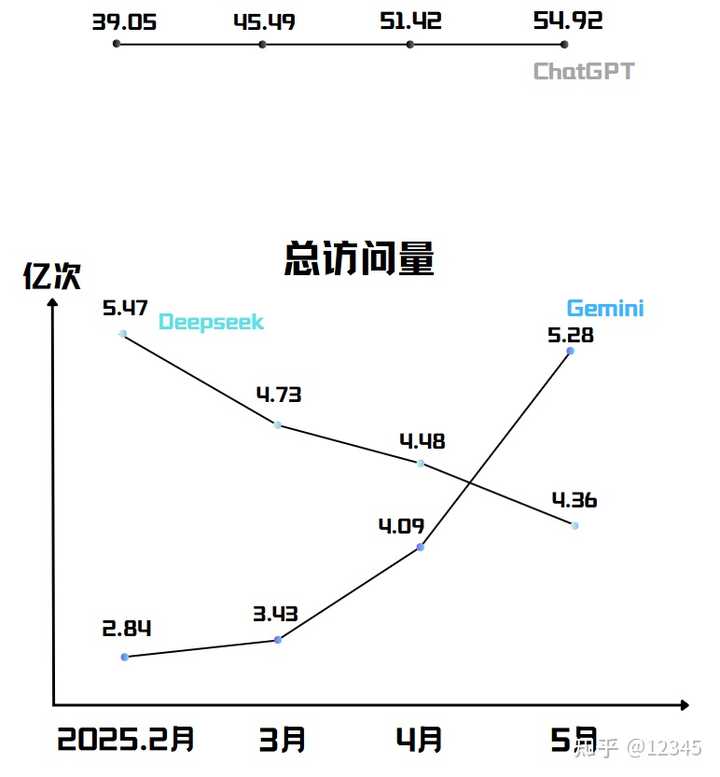

总访问量:

OpenAI:

在总访问量这个关键指标上,自Deepseek开源以来,OpenAI一直被认为要掉队,但2025年ChatGPT的流量不仅是Deepseek的12倍,还是第二名的7倍以上,月访问量竟然达到了惊人的55亿次。

Deepseek:

事实上,自从2月达到峰值后,Deepseek的官网和腾讯元宝的总访问量一直在迅速下滑,而且跌幅还在不断扩大,最近甚至接近两位数的下降幅度。

Google:

DeepMind最近发布了一系列新产品,3.25推出2.5pro,4.17推出2.5flash,5.4推出AlphaEvolve,5.6推出2.5pro更新和Veo3(超强视频SOTA),5.20推出2.5flash更新,6.5推出2.5pro更新和Gemini 2.5 Pro TTS与Gemini 2.5 Flash TTS,lyria-realtime-exp。

因此,毫无疑问,Gemini的增长就像坐上火箭一样,今年以每月20%的增速飞速发展(还不算在AI Studio的免费使用),现在已经超越了Deepseek。

其他中国选手:

比较遗憾的是,在全球前30名的榜单上,只有4家中国AI应用,分别是Deepseek(前10),WPS(前20),夸克(24)和豆包(30)。

夸克和豆包甚至已经接近被淘汰的边缘,而被认为最有潜力的Kimi自从停止投放广告后,从前30名一路滑落,现在榜单上已经看不到他们的身影,他们自己也坦承:停了广告后,从千万级的月活跃用户掉到了百万级。

数据

2025年6月网页访问量

最新的访问量排行榜,来看看谁在领跑!

| 排名 | 产品名称 | 月访问量 (亿次) | 增长趋势 | 备注 |

|---|---|---|---|---|

| 1 | ChatGPT | 53.95 | ▼ – 1.77% | 这家伙终于放慢了脚步,真是让人意外 |

| 2 | Canva | 7.91 | ▼ -6.32% | 继续下滑,得加把劲了 |

| 3 | Gemini | 6.48 | ▲ +22.89% | 简直太猛了,持续逆袭 |

| AI Studio | 0.84 | ▲ +10.86% | 与Gemini同属一家公司 | |

| 4 | OpenAI | 6.47 | ▲ +0.68% | 稳步增长,没啥大变动 |

| 5 | DeepSeek | 3.86 | ▼ – 11.54% | 下滑幅度越来越大,情况不容乐观 |

| 6 | Tailor by Threads | 2.07 | ▼ -5.47% | 似乎也在挣扎中 |

| 7 | DeepL | 1.78 | ▼ -5.86% | 持续微跌中 |

| 8 | Character AI | 1.81 | ▼ -3.39% | 小幅下降,保持稳定 |

| 9 | Grok | 1.58 | ▼ -11.35% | 跌幅不小,得小心了 |

| 10 | Notion AI | 1.55 | ▼ -2.25% | 波动不大,继续观察 |

| 21 | 夸克 | 0.84 | ▲ +0.16% | 小幅上升,表现稳定 |

| 25 | 豆包 | 0.60 | ▲ +6.95% | 表现不错,值得关注 |

| 32 | Qwen(通义千问) | 0.31 | ▼ -28.83% | 骤降,令人费解 |

| 45 | 腾讯元宝 | 0.24 | ▲ +3.86% | 小幅回升,期待后续表现 |

| Kimi+新网址 | 0.24+0.03 | ▼ -6.8% | 波动幅度不小,值得关注 | |

| 54 | Kimi | 0.03 | ▼ -82.73% | 更换网址后表现不佳 |

| 文心一言 | 0.07 | ▼ -17.28% | 继续下滑,亟需改进 |

2025年5月 访问量概况

| 排名 | 产品名称 | 月访问量 (亿次) | 增长趋势 | 备注 |

|---|---|---|---|---|

| 1 | ChatGPT | 54.92 | ▲ +6.82% | 依然是领头羊,持续增长中 |

| 2 | Canva | 8.44 | ▲ +8.36% | 维持增长,表现不错 |

| 3 | OpenAI | 6.42 | ▼ -8.38% | 小幅下滑,需保持关注 |

| 4 | Gemini | 5.28 | ▲ +28.90% | 继续强劲,增长势头不减 |

| AI Studio | 0.76 | ▲ +11.65% | 同为Gemini的兄弟网站 | |

| 5 | DeepSeek | 4.13 | ▼ -8.38% | 持续下滑,速度加快 |

| 6 | Tailor by Threads | 2.19 | ▲ +558.13% | 大幅提升,表现惊人 |

| 7 | DeepL | 1.89 | ▼ -1.01% | 轻微下滑,保持稳定 |

| 8 | Character AI | 1.87 | ▼ -0.14% | 小幅波动,持续观察 |

| 9 | Grok | 1.79 | ▼ -8.92% | 下滑趋势显著,需注意 |

| 10 | Notion AI | 1.59 | ▼ -0.34% | 稳定中,表现平淡 |

| 21 | 夸克 | 0.84 | ▲ +8.49% | 小幅上升,值得关注 |

| 25 | 豆包 | 0.57 | ▲ +7.1% | 保持增长,继续加油 |

| 32 | Qwen(通义千问) | 0.44 | ▼ -3.57% | 小幅回落,需改进 |

| 45 | 腾讯元宝 | 0.23 | ▼ -19.42% | 显著下滑,需警惕 |

| Kimi+新网址 | 0.19+0.10 | ▼ -9.38% | 波动不小,需关注 | |

| 54 | Kimi | 0.19 | ▼ -40.7% | 表现不佳,需调整 |

| 文心一言 | 0.08 | ▼ -21.64% | 持续调整,亟待改善 |

2025年4月 访问量数据

| 排名 | 产品名称 | 月访问量 (亿次) | 增长趋势 | 备注 |

|---|---|---|---|---|

| 1 | ChatGPT | 51.42 | ▲ +13.04% | 继续稳居榜首,增长强劲 |

| 2 | Canva | 7.79 | ▼ -1.84% | 轻微下滑,需保持关注 |

| 3 | OpenAI | 7.01 | ▲ +25.40% | 逆势上扬,表现出色 |

| 4(+2) | DeepSeek | 4.48 | ▼ -5.23% | 下滑趋势明显,需警惕 |

| 5(+2) | Gemini | 4.09 | ▲ +19.36% | 增长势头强劲,继续关注 |

| AI Studio | 0.68 | ▲ +15.70% | 同属Gemini的一个网站 | |

| 6(+2) | Grok | 1.96 | ▼ -3.22% | 小幅波动,需继续观察 |

| 7(+2) | DeepL | 1.91 | ▼ -5.66% | 微跌,保持稳定 |

| 8(+2) | Character AI | 1.87 | ▼ -3.34% | 保持平稳,继续观察 |

| 9(+2) | Notion AI | 1.60 | ▼ -0.11% | 波动不大,继续关注 |

| 10(+2) | Shop | 1.33 | ▲ +4.78% | 稳定增长,值得期待 |

| 11(+1) | Notato | 1.17 | ▼ -2.79% | 小幅下滑,保持关注 |

| 12(+1) | Perplexity | 1.13 | ▼ -8.77% | 下滑速度加快,需关注 |

| 13(+1) | Freepik AI | 1.03 | ▼ -7.30% | 轻微下降,需调整 |

| 14(+1) | Janitor AI | 1.00 | ▼ -2.23% | 小幅波动,需继续关注 |

| 15(+1) | Claude | 0.96 | ▼ -5.41% | 表现平平,需努力 |

| 20 | 夸克 | 0.77 | ▼ -7.45% | 轻微下滑,需保持关注 |

| 26 | 豆包 | 0.53 | ▲ +3.39% | 小幅上升,表现稳定 |

| 29 | Qwen(通义千问) | 0.45 | ▲ +1.00% | 小幅回升,期待后续发展 |

| 35(-4) | Kimi智能助手 | 0.32 | ▼ -20.40% | 显著下滑,需警惕 |

| 39(-3) | 腾讯元宝 | 0.28 | ▼ -23.43% | 持续下滑,需关注 |

2025年3月 访问量情况

中国AI初创企业现状

Manus的转型之路

说到Manus,这家公司的变化真是令人关注。今年6月,产品负责人张涛透露,他们已经把公司总部从国内迁到新加坡。

目前,Manus的海外版主要依赖美国的初创企业Anthropic开发的Claude模型。虽然Manus可以用中文操作,但令人失望的是,中文版至今还没有推出。

在中国区,Manus大约有120名员工。大部分核心技术团队已经前往新加坡,剩下的员工则面临裁员,不过公司会给予N+3或2N的补偿。

最近,Manus在新加坡开始招聘新员工,岗位包括AI工程师、数据科学家和软件开发经理,薪资在8000美元到16000美元之间,折合人民币约11万元每月,年薪超过130万元。

此外,Manus刚刚完成了一轮由硅谷风投Benchmark领投的融资,金额达到7500万美元(大约5.4亿元),估值则高达5亿美元(约36亿元)。

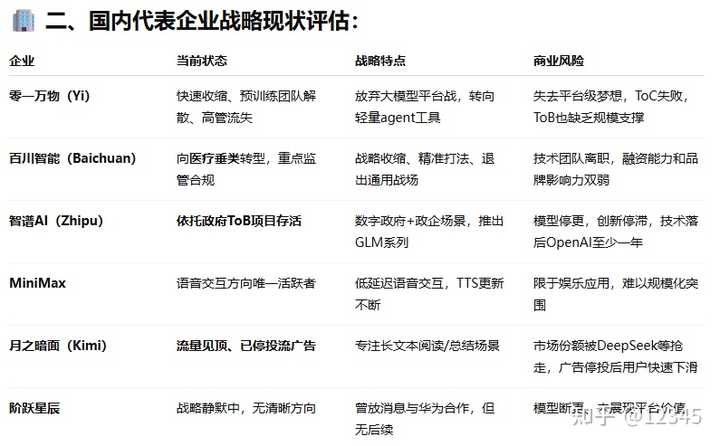

中国AI六小龙面临挑战

一些行业采访摘录

零一万物的现状

零一万物的CEO李开复博士和COO黄蕙雯就行业内的一些问题进行了探讨。

问:最近大模型的ToB商业化团队不少被调整,是什么原因?零一万物对于商业化的未来怎么看?

李开复:其实,整个大模型行业在ToB市场遇到了一些挑战。一方面,中国还没有真正经历过ChatGPT那样的时刻,企业从模型中获得的价值还不够显著。另一方面,很多模型厂商为了争取订单,纷纷降价,导致利润微薄。

问:零一万物会继续投入进行底层模型的迭代吗?

黄蕙雯:我们已经明确表示,不再开发超大参数的巨型模型。现在的重点是如何将AI真正推向市场,让大家不仅仅是谈论AI,而是真正能够使用它。

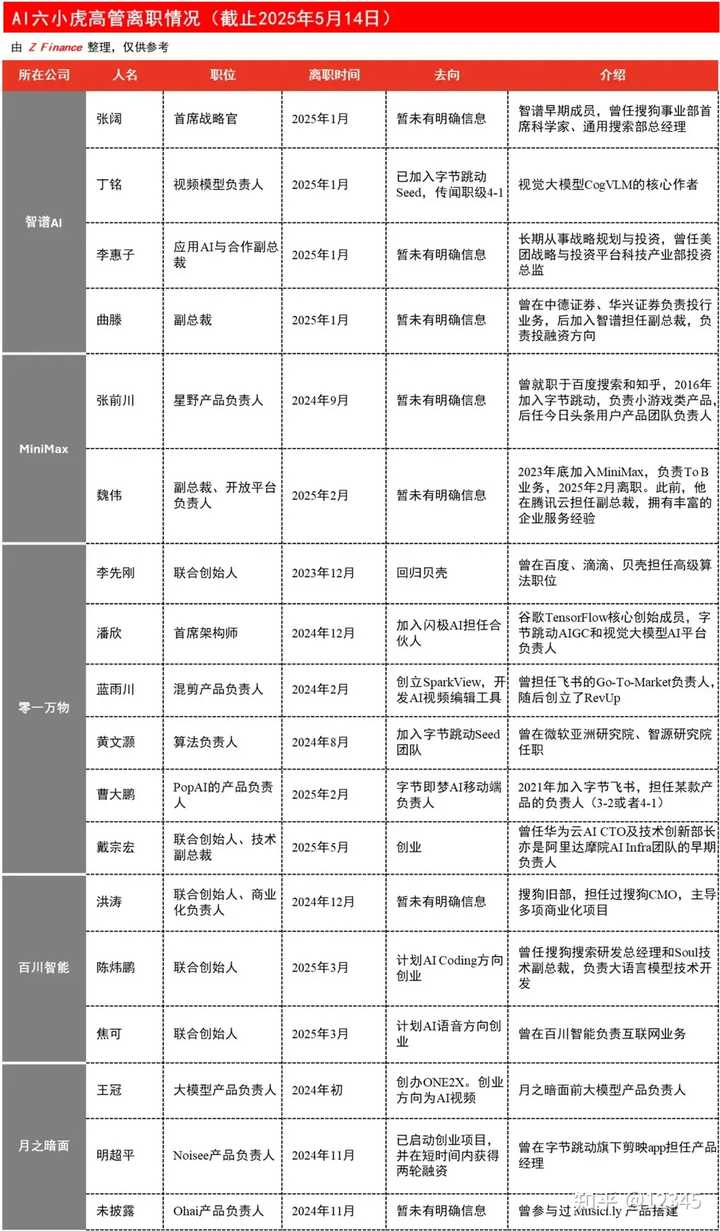

不过,零一万物的技术团队似乎也面临着动荡,负责核心技术和产品的高管接连离职,最近一位是模型预训练负责人谷雪梅。到2024年底,预训练算法团队和Infra团队将被裁撤,出海的六个To C项目组也在逐步关闭或合并。

百川智能的挑战

王小川创办的百川智能同样经历了技术团队的动荡。今年3月,负责AI大语言模型开发的联创陈炜鹏离职,另一位联创焦可也随之离开。

月之暗面Kimi的变化

某六小龙的市场人员黄嘉(化名)表示:“去年每个月还能投入几百万到千万用于投流,今年都转向了海外市场。”

他说,去年单月投流过亿的月之暗面在今年2月停止了投流,而他所在的小龙在去年就已经停止了投放。靠自然流量,现在AI原生APP的月活跃用户已经降到了百万级别。

在这样的低迷环境下,智谱AI、MiniMax、阶跃星辰三家公司虽然没有公开宣布放弃预训练,但在追赶OpenAI的进程上明显减缓了脚步。

AI行业动态:从巨头到小玩家的最新动向

说到智谱AI,这位清华系的“学霸”,最近的动态可真让人有点失望。最后一次更新停在了2024年12月,当时推出了深度推理模型GLM-Zero-Preview。进入2025年后,智谱似乎只发布了个开源的GLM-4-32B-0414系列模型,其他动静都没有。月之暗面在1月20号推出的Kimi1.5推理模型热度被DeepSeek R1盖过,之后也没有新的更新。而跃阶星辰在2025年1月一周内集中推出了六款模型,之后就再也没有新消息了。

即使是还在持续更新的MiniMax,也只是在5月推出了MiniMax Speech – 02,专注于文本转语音的应用场景,似乎没有太大突破。

更糟的是,从2024年下半年开始,智谱以外的公司几乎也没有融资的好消息传出,整个行业显得有些呆滞。

API使用和B2D市场分析

国外市场:

根据巴克莱的研究报告,谷歌的月度推理量已经飙升至480万亿Token,短短一年内增长了50倍,这可真是个惊人的数字!

在AI推理流量方面,谷歌几乎是独占鳌头。2025年第一季度,谷歌处理的AI推理Tokens总量达到了约634万亿,而微软的同期处理量仅有100万亿。增长的势头也非常惊人:到2025年4月,谷歌的月度推理量已经达到480万亿,和一年前的9.7万亿相比,简直是翻了50倍!这意味着谷歌目前的AI推理规模大约是微软Azure和ChatGPT加起来的六倍。

更让人意外的是,谷歌在成本控制方面的能力也很强。巴克莱估算,按照Gemini 2.5的费率,2025年第一季度的推理成本约为7.5亿美元,仅占搜索收入的1%。即使Token以四倍的速度继续上涨,成本占比依然远低于搜索核心基础设施成本的18%。

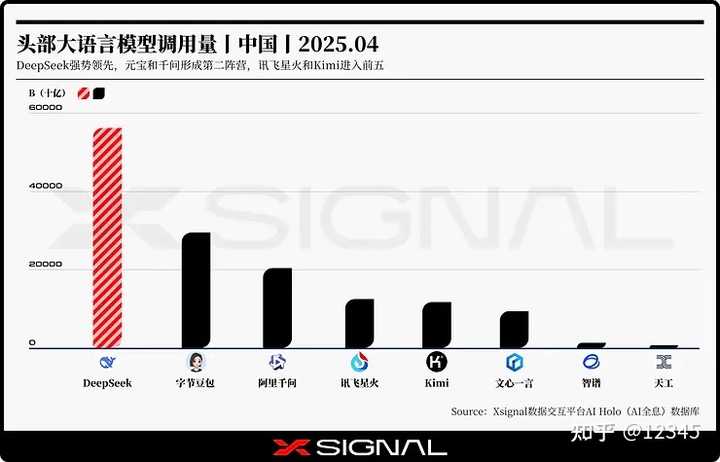

国内市场:

根据Xsignal的数据,国内前八大公司的总调用量约为138万亿,仅为谷歌的1/3.5。由于Deepseek和豆包的调用主要集中在App端,所以很多都是免费的无收益调用。

数据

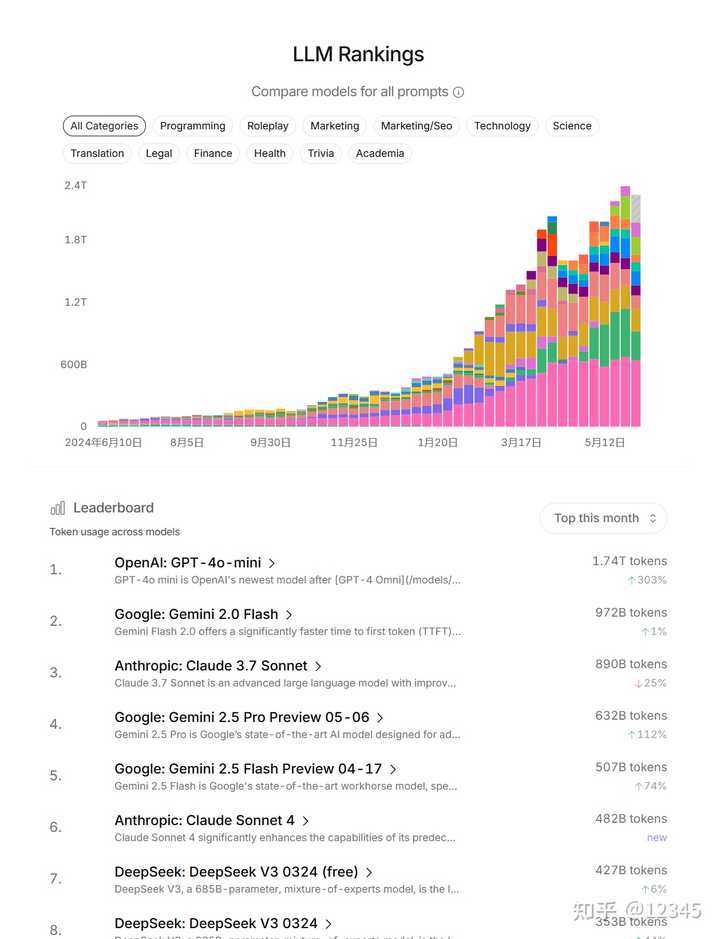

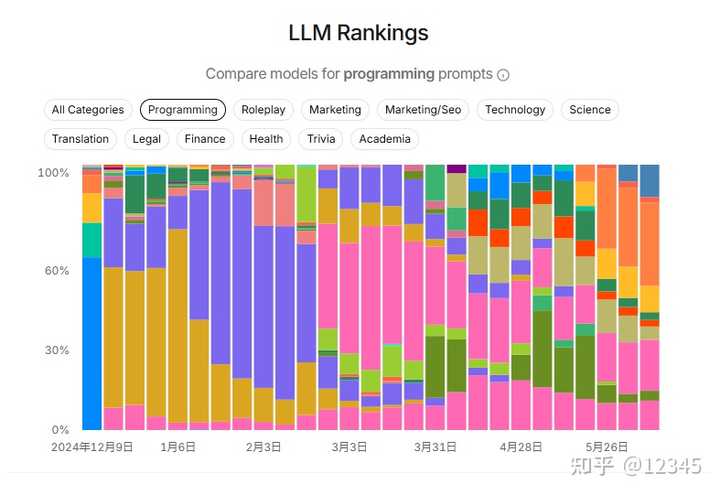

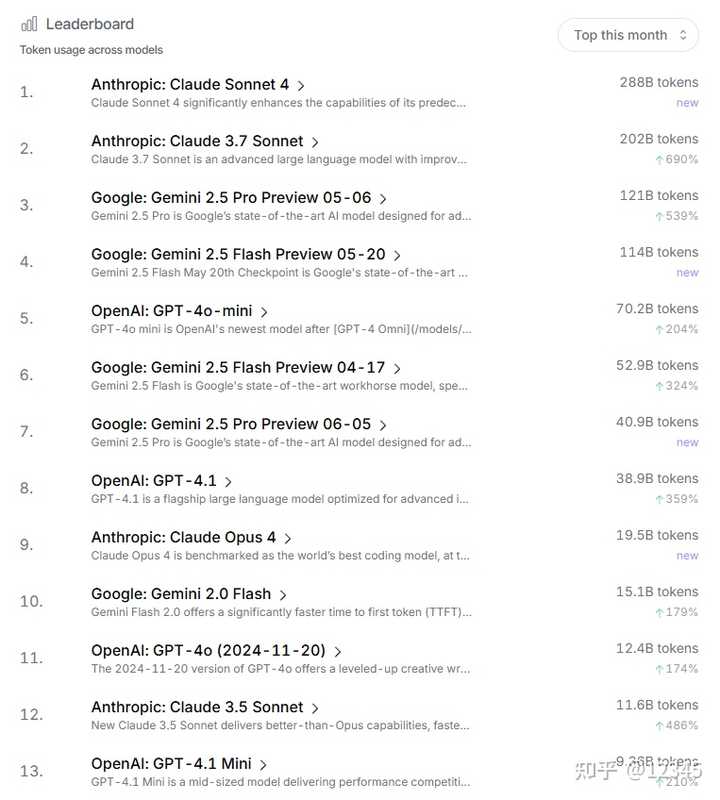

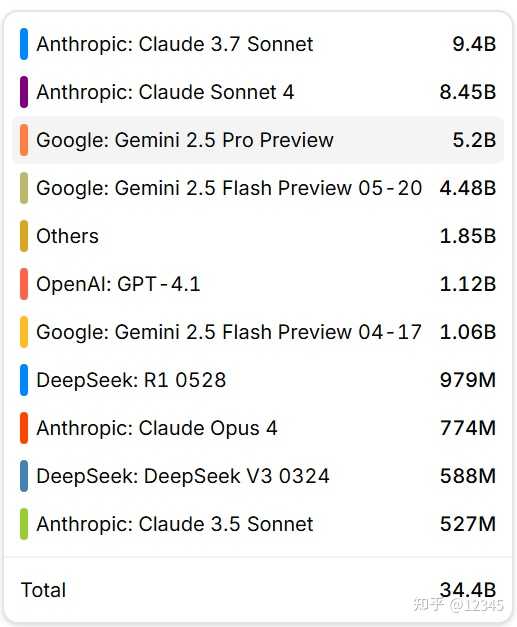

AI编程API的使用情况

说实话,A社和谷歌这两个巨头几乎把这块市场吃得干干净净了,真可惜,连Deepseek和其他中国选手都没能在总量市场上露面。

AI编程的收费模式相对比较实在,用户粘性强,也可能有较高的付费意愿(这点还需观察),毕竟经济实力也比较雄厚(也许吧)。

最新消息:Sam开始有新动向了……

小七提到的商业化进展,真的让我好奇,其他公司会不会跟得上?

我也注意到Deepseek的流量下降,这是否意味着他们的产品质量和竞争力不足?

我觉得文章提到的性能与商业化的关系很有意思,很多时候性能提升却未必能带来商业成功。

小七的见解很深刻,尤其是关于性能的重要性,确实值得关注。

看到MiniMax在多模态方面的表现,我也在想,未来的市场会不会更注重这一点?

OpenAI的竞争力依旧强劲,看来大家还是低估了它的潜力。

小七提到的综合性benchmark指标很重要,单靠市场表现是否真的足够?

小七提到的性能与商业化之间的矛盾,确实让人深思,未来会不会有更多企业面临这样的困境?

真心觉得小七对AI市场的分析很到位,尤其是关于各家的表现差异。

在性能与商业化之间的平衡确实是个难题,很多公司可能会因此面临挑战。