2025年最后一天,Kimi的母公司月之暗面的创始人杨植麟在给全体员工的信中提到:“我们暂时不急于上市,也不把上市作为目标。”那时,公司刚刚完成了5亿美元的C轮融资,估值达到了43亿美元,账户上现金超过了100亿人民币,看起来一切都很稳妥。

不过,没过多久,彭博社的消息就传来,月之暗面正在考虑赴港上市的可能性,并和中金公司、高盛展开了初步洽谈。令人惊讶的是,这时Kimi的估值已经飞涨至180亿美元,短短三个月内翻了四倍。

从“不着急”到“急于上市”,到底发生了什么变化?如果我们仔细分析Kimi的快速崛起,就会发现这其实是整个AI行业从关注技术转向追求商业成果的缩影,这不仅是某家公司的估值奇迹。

如果我们把时间拨回到一年前,Kimi的状况却完全不同。

一、月活下降50%,被列为“最没落AI公司”

2025年初,DeepSeek的崛起,以开源模型和极低的成本搅动了整个行业,Kimi的冲击是直接而猛烈的。彼时,Kimi正遭受“烧钱获客”的质疑,在内外压力下,月之暗面不得不大幅削减产品投放预算。

根据QuestMobile的数据,Kimi App的月活跃用户数从2025年第一季度的2165.3万,减少到第四季度的902.7万,几乎腰斩。到了2025年底,还有媒体用“月活不足豆包5%”来形容Kimi,甚至将其列入“最没落的AI公司”名单。

不过,在表面风平浪静的背后,月之暗面却进行了一个重要的战略调整。杨植麟在2025年底的全员信中表示,2026年将聚焦于“Agent的产品和商业化,而不是追求绝对的用户数量,要持续追求智能的极限,创造更大的生产力价值,实现营收规模的质变。”

二、聚焦AI agent,技术“碰撞”DeepSeek

从停止盲目烧钱到全力押注Agent,月之暗面把所有的赌注都压在了Agent上,认为这是大模型商业化成功的真正场景。

在海外,这条路已经有成功的先例。Cursor用20个月的时间实现了20亿美元的年度经常性收入,而Claude Code在面世仅9个月后也跃升至10亿美元,靠的都是同一个逻辑:从生产力出发,而不是单纯的聊天工具。月之暗面所押注的,正是这一逻辑在中国的实现。

在2025年,杨植麟与DeepSeek创始人梁文锋在技术层面上进行了4次“撞车”——从1月的强化学习推理到2月的稀疏注意力架构,再到4月的数学自验证,直到2026年1月27日的视觉理解。每一次的技术碰撞,都代表着行业的最前沿。不同之处在于,DeepSeek关注底层技术的突破,而Kimi则更进一步,将技术能力封装成可用的Agent产品。

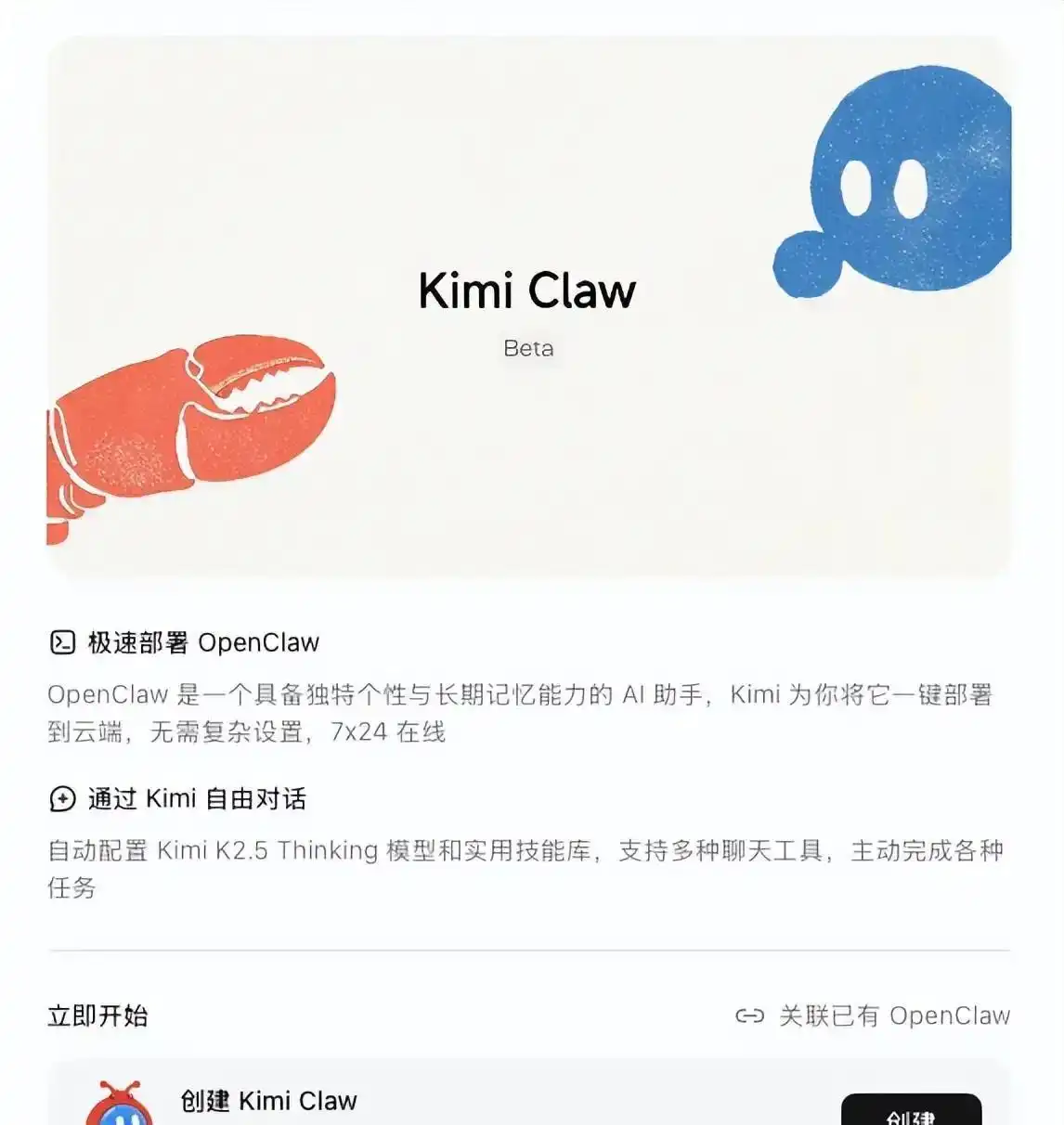

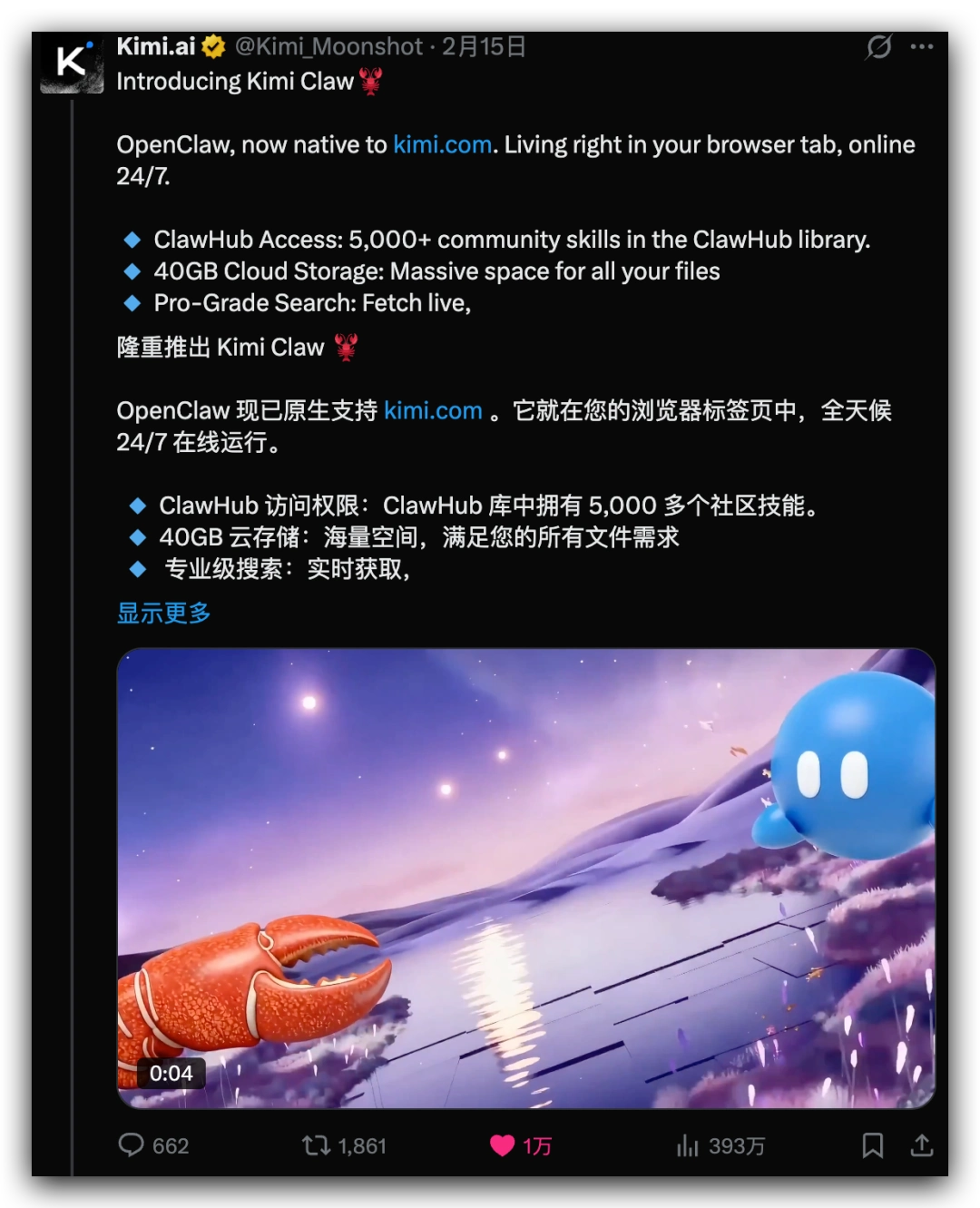

1月,Kimi K2.5正式发布并开源,这是月之暗面战略转型后的首个重大举措。该模型基于万亿参数混合专家(MoE)架构,利用15万亿的视觉与文本混合Token进行原生多模态训练,在Agent智能体、代码生成和视觉理解等领域取得了显著进展。几周后,Kimi官网上线了Kimi Claw,直接将Agent的使用入口放到了浏览器中。

三、付费订单暴涨,30天内ARR突破1亿

随着K2.5和Kimi Claw的发布,Kimi的颓势开始逆转。

根据全球支付巨头Stripe的数据,Kimi个人订阅用户的支付订单量在2026年1月环比暴增8280%(即82.8倍),2月又环比增长了123.8%。Kimi在Stripe全球榜单上的排名,从百名开外跃升至第9位,成为首个进入该榜单前十的中国AGI产品。

据界面新闻3月30日报道,K2.5发布仅一个月,月之暗面的ARR(年度经常性收入)已突破1亿美元,成为“AI六小虎”(智谱AI、MiniMax、百川智能、月之暗面、阶跃星辰和零一万物)中首个达成这一里程碑的企业。

此前多家媒体报道,K2.5上线近20天,Kimi的累计收入已经超越了2025年的全年总收入。这就是为什么估值在三个月内翻了四倍的原因——资本只会为拐点付出溢价。而Kimi的拐点,不是模型参数的增加,也不是跑分的提升,而是能够让用户愿意主动付费。

在行业内,Kimi的实力也得到了一个意外的认可。3月19日,Cursor发布的新模型Composer 2,不到24小时就被开发者发现其底层是基于Kimi K2.5构建的——这家估值500亿美元的AI编程独角兽,选择用中国模型驱动其核心产品。

同月,杨植麟受邀作为英伟达GTC大会唯一的中国独立大模型创始人上台演讲。

四、2.9万亿美元独角兽排队上市,港股窗口不等人

在86天内态度的变化,可能并不是自我打脸,而是市场窗口不等人。2026年被华尔街称为“IPO超级大年”——总价值近2.9万亿美元的私营企业准备上市,其中AI无疑是绝对的主角。

CoreWeave已经在美股上市,募资15亿美元;Anthropic估值飙升至3800亿美元,正在筹划超过600亿美元的超级IPO;OpenAI以8300亿美元的估值推进上市计划。全球的AI企业都在全力冲刺资本市场。

与此同时,智谱和MiniMax早在2026年1月就先后在港股上市,上市后股价持续攀升,市值稳定在约400亿美元,证明了港交所的18C章(特殊科技公司上市机制)对未盈利的AI企业是可行的通道。然而,港股的窗口期可能不会一直敞开。

虽然月之暗面目前仍在“初步评估IPO可能性”的阶段,但资本市场的逻辑却并不复杂。

一级市场的估值已达180亿美元,如果港股能给出更高的二级市场定价,早期投资者就能获利退出,而公司也能募集新资金以扩大优势;但如果市场情绪转冷,导致估值倒挂,180亿可能就会成为一个尴尬的定价。

五、180亿美元估值锚定,AI的未来在追逐成果

因此,无论Kimi最终是否会上市,在估值高位和市场窗口敞开的情况下,提前做好准备显然是明智之举。

Kimi的故事或许才刚刚开始。180亿美元的估值不仅是资本市场对它过去几个月商业化成果的认可,也是对它未来能否成为AI生产力平台的期待。

值得注意的是,K2.5发布后,Kimi的海外收入已经超过了国内,海外API收入增长了4倍,全球付费用户的月度环比增速已突破170%。

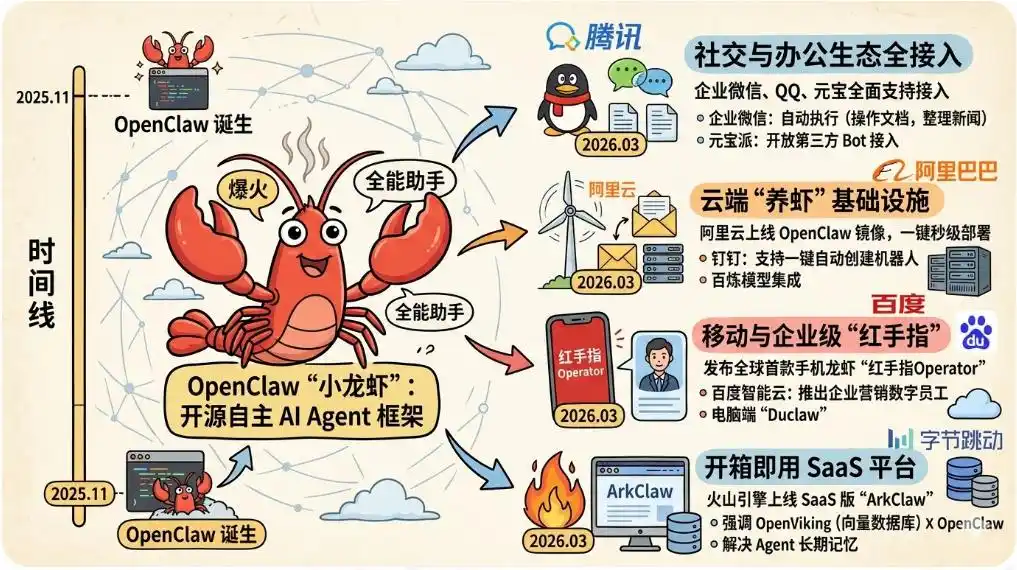

整个中国AI行业的势头也在同步爆发。2026年初席卷全网的“龙虾热”——以开源AI智能体框架OpenClaw为代表——将Agent从开发者圈层推向了大众。腾讯、字节、阿里、MiniMax、智谱等公司纷纷推出龙虾产品,Token调用量大幅增加。

根据OpenRouter的数据,截至3月15日,中国AI大模型的周调用量达到了4.69万亿Token,连续两周超过美国,全球前三名的调用量均被中国模型包揽。

资本市场的反应更加直接——MiniMax的股价较发行价累计上涨了644%,市值一度突破3800亿港元;智谱的市值也突破了3000亿港元。龙虾热证明了一件事:当AI真正能够替代人类工作时,用户自然会蜂拥而至,大模型的商业化飞轮正在启动。

Kimi在86天内的逆袭,正是这个飞轮的一个缩影。大模型的成本高,用户却不愿付费,依靠API进行价格战又无法覆盖成本——这曾是过去两年中国AI行业的共同焦虑。

而Kimi的估值飙升,以及龙虾热的全民热潮,都给出了相同的答案:当AI从聊天工具转变为生产力工具时,资金就会随之而来。虽然Agent不一定是唯一的解决方案,但它无疑是一个正在被验证的答案。

想了解更多精彩内容,关注钛媒体的微信号(ID:taimeiti),或者下载钛媒体App

从“最没落AI公司”变成行业佼佼者,Kimi的故事是不是给了我们很多启发?

从‘最没落’到‘行业佼佼者’,Kimi的故事让人振奋,也提醒我们关注市场动态。

Kimi这波急于上市,是不是为了抓住市场机遇?

Kimi的转变真是戏剧性,短短三个月内估值翻四倍,背后一定有不为人知的故事。

AI行业的变化真快,Kimi这波操作简直太出乎意料!

关注Kimi的技术碰撞过程,了解其背后的创新逻辑,可以帮助我们更好地看待AI行业的发展。

看到Kimi的转变,我都忍不住想问,他们团队到底是怎么想的?

从‘最没落’到‘急于上市’,这背后究竟发生了什么?真想知道他们的决策过程。

他们的战略调整看起来很成功,想知道未来是否能持续保持这种增长。

Kimi的逆袭真是太神奇了,短短三个月估值翻了四倍,值得关注!

看到Kimi的变化,让我想起了一些企业在危机中反而成就了自己的经典案例,希望他们能继续稳步前行。

Kimi的逆袭真让人惊讶,估值翻四倍,背后的故事一定很精彩!